Bài nghiên cứu này được thực hiện nhằm tìm kiếm các bằng chứng thực nghiệm về mối quan hệ giữa cấu trúc sở hữu và giá trị công ty thông qua hai loại sở hữu phổ biến: sở hữu gia đình và sở hữu quản trị; trên cơ sở đó đề xuất một số gợi ý chính sách hoàn thiện hoạt động quản trị công ty tại Việt Nam theo hướng công khai, minh bạch, từ đó, thúc đẩy sự phát triển của thị trường chứng khoán.

Cơ sở lý luận

Nghiên cứu về mối quan hệ giữa cấu trúc sở hữu và giá trị công ty dựa trên nền tảng của lý thuyết đại diện của Alchian và Demsetz (1972), sau đó được phát triển bởi Jensen và Meckling (1976). Lý thuyết đại diện cho rằng, tồn tại xung đột về lợi ích giữa người chủ và người đại diện, dẫn đến người chủ phải đối mặt với hành vi cơ hội và rủi ro đạo đức từ người đại diện. Khi đó, chi phí đại diện sẽ phát sinh làm ảnh hưởng đến giá trị của một công ty.

Về vấn đề đại diện trong công ty gia đình, theo Villalonga và Amit (2004) thì một gia đình kiểm soát công ty có thể là cổ đông sáng lập, có thể là những người nắm giữ số lượng cổ phiếu và kiểm soát công ty thông qua quyền biểu quyết, hoặc tham gia hoạt động quản trị và điều hành công ty như các thành viên của ban quản trị và/hoặc các giám đốc được bổ nhiệm bởi gia đình.

Khi các gia đình kiểm soát phần lớn hoạt động của công ty thì các giám đốc điều hành được bổ nhiệm bởi gia đình đóng một vai trò rất quan trọng để hạn chế chi phí đại diện.

Sở hữu gia đình làm tăng mức độ chi phối và kiểm soát từ đại hội đồng cổ đông đến hội đồng quản trị và ban giám đốc, qua đó các nghị quyết của cổ đông dễ dàng truyền tải đến quyết định quản lý; đồng thời làm giảm chi phí đại diện và tăng giá trị công ty.

Tuy vậy, việc sở hữu gia đình chi phối, đặc biệt trong môi trường pháp lý chưa ổn định, dẫn đến hiệu ứng chèn lấn cổ đông thiểu số từ phía cổ đông lớn và gây hậu quả là lợi ích của công ty sẽ chuyển dịch về các “sân sau” của cổ đông lớn và giảm giá trị công ty.

Các bằng chứng thực nghiệm về mối quan hệ này được chia ra thành ba dạng chính. Thứ nhất là không có mối quan hệ giữa sở hữu gia đình và hiệu quả hoạt động, điển hình là nghiên cứu của Miller và cộng sự (2007), Sciascia và Mazzola (2008). Thứ hai là có mối quan hệ tuyến tính đồng biến giữa sở hữu gia đình và hiệu quả hoạt động, với đại diện là nghiên cứu của Barontini và Caprio (2006), Maury (2006). Thứ ba là có mối quan hệ phi tuyến tính bậc hai có dạng đường cong hình chữ “U ngược”, với các bằng chứng do Anderson và Reeb (2003), Villalonga và Amit (2004) cung cấp.

Về mối quan hệ giữa sở hữu quản trị và giá trị công ty, để giảm thiểu xung đột giữa nhà quản trị và cổ đông, có nhiều biện pháp như gia tăng chi phí giám sát, thưởng cho nhà quản trị trên kết quả kinh doanh… Một biện pháp phổ biến khác là gia tăng miền giao thoa lợi ích giữa cổ đông và nhà quản trị, thường thông qua việc khuyến khích nhà quản trị sở hữu cổ phần trong công ty. Phương pháp này được kỳ vọng tạo ra tác động tích cực lên giá trị công ty. Tuy nhiên, phương pháp này gây ra hai hiệu ứng trái ngược giữa tỷ lệ sở hữu nội bộ với giá trị công ty: hiệu ứng “hội tụ lợi ích” cho rằng, khi nhà quản lý đồng thời là cổ đông thì lợi ích sẽ giao thoa mạnh với nhau và dẫn đến tương quan dương giữa giá trị công ty và sở hữu quản trị; còn hiệu ứng “ngăn chặn” cho rằng, với một tỷ lệ sở hữu cao, nhà quản trị không mất đi vị trí của mình, do đó không sợ bị trừng phạt khi dịch chuyển lợi ích cổ đông về cho cá nhân, từ đó làm giảm giá trị công ty.

Các nghiên cứu thực nghiệm trên thế giới về quan hệ giữa sở hữu quản trị và giá trị công ty cho thấy, chưa có một kết luận thống nhất liên quan đến vấn đề này, mặc dù mối quan hệ này có thể là không có tương quan (như Himmelberg và cộng sự, 1999), tương quan đồng biến (như Chen và cộng sự, 2003), nghịch biến (Wahla và cộng sự, 2012). Phổ biến nhất là quan hệ phi tuyến (bậc ba như Gurmeet Singh Bhabra, 2007, Morck và các cộng sự, 1988).

Ở Việt Nam, Trần Minh Trí và Dương Như Hùng (2011) đã phát hiện mối quan hệ phi tuyến bậc hai giữa sở hữu quản trị và giá trị công ty, với ngưỡng đảo chiều từ đồng biến sang nghịch biến ở mức 59,1%.

Mô hình và dữ liệu

Nhằm kiểm định mối quan hệ giữa sở hữu gia đình và giá trị công ty, các tác giả đã lựa chọn các công ty phi tài chính niêm yết Sở Giao dịch chứng khoán TP.HCM (HOSE) và trên Sở Giao dịch chứng khoán Hà Nội (HNX) từ năm 2009 đến năm 2015, với tiêu chí: gia đình phải là cổ đông lớn nhất trong công ty, có tổng sở hữu của gia đình (bao gồm vợ/chồng và thành viên khác) từ 5% trở lên; gia đình phải có từ 2 thành viên trở lên nằm trong Hội đồng quản trị hay Ban giám đốc. Mẫu chọn lựa bao gồm 25 công ty gia đình trong 7 năm, tạo nên bảng dữ liệu cân bằng với 175 quan sát.

Mô hình 1:

Giá trị công ty = f(sở hữu gia đình, các biến kiểm soát).

Trong đó:

- Biến phụ thuộc (giá trị công ty) được đo lường bằng Tobin’s Q và ROA.

- Biến độc lập là sở hữu gia đình (Fo) và bình phương (Fo2) của nó.

- Các biến kiểm soát được sử dụng là cấu trúc vốn (Debt), tỷ lệ giá vốn hàng bán trên doanh thu (COGS), biến động thu nhập cổ phiếu (RV), quy mô công ty (Size), tuổi công ty (Age).

Nhằm kiểm định mối quan hệ giữa sở hữu quản trị và giá trị công ty, các tác giả đã lựa chọn các công ty phi tài chính niêm yết tại HOSE và HNX trong giai đoạn 2009 - 2015 có đầy đủ dữ liệu cần thu thập; bao gồm 345 công ty trong 7 năm, tạo ra bảng cân bằng với 2.415 quan sát.

Mô hình 2:

Giá trị công ty = f(sở hữu quản trị, các biến kiểm soát)

Trong đó:

- Biến phụ thuộc (giá trị công ty) được đo lường bằng Tobin’s Q, bội số thị giá trên giá sổ sách (MBE) và ROE.

- Biến độc lập là sở hữu quản trị (Mo) và bình phương (Mo2), lập phương của nó (Mo3).

- Các biến kiểm soát được sử dụng là đòn bẩy tài chính (Leverage), bội số giá trên thu nhập (P/E), tốc độ tăng trưởng (Growth), quy mô công ty (Size), sở hữu cổ đông lớn

(Block) và biến giả về kiểm soát của

nhà nước (State).

Dữ liệu được xử lý thông qua hồi quy hai bước (2SLS) để khắc phục hiện tượng nội sinh.

Kết quả nghiên cứu

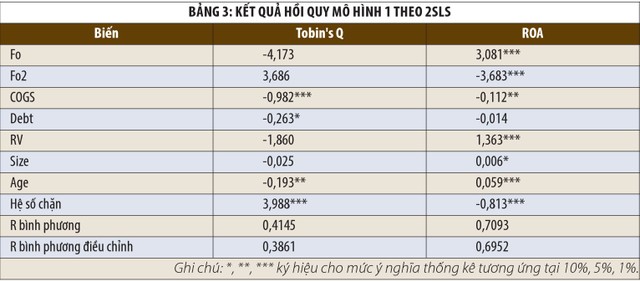

Số liệu ở Bảng 1 cho thấy, sở hữu gia đình bình quân là 38,55%, cao nhất là 81,44% và thấp nhất là 6,74%. Về giá trị công ty, Tobin’s Q bình quân là 1,003, cao nhất là 2,5994 và thấp nhất là 0,4461; ROA bình quân đạt 5,21%, cao nhất là 21,44% và thấp nhất là -5,26%.

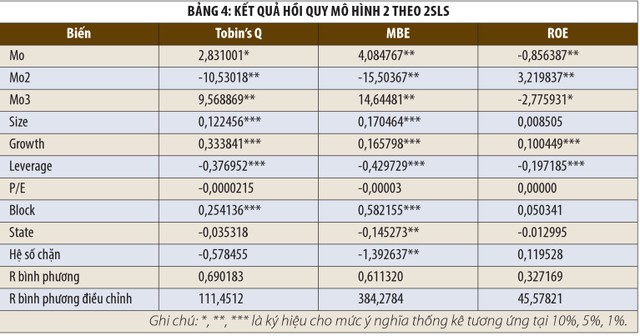

Bảng 2 cho thấy, trong giai đoạn nghiên cứu, giá trị trung bình của Tobin’s Q là 1,0633, của MBE là 1,0768, của ROE là 0,1401; sở hữu quản trị có giá trị bình quân là 9,78%, giá trị cao nhất là 83,33%, độ lệch chuẩn là 13,08%.

Theo đó, sở hữu gia đình không ảnh hưởng đến giá trị công ty theo tiếp cận thị trường (Tobin’s Q), nhưng lại ảnh hưởng đến giá trị công ty theo tiếp cận kế toán (ROA) theo dạng đường cong hình chữ “U ngược”, trước đồng biến và sau nghịch biến. Ngưỡng chuyển từ mối quan hệ đồng biến sang nghịch biến là 41,83%. Có nghĩa là, với tỷ lệ sở hữu gia đình dưới ngưỡng này, tác động tích cực lấn át tác động tiêu cực của sở hữu gia đình lên giá trị công ty, do đó mang lại giá trị cho tất cả cổ đông; còn qua ngưỡng này, tác động chèn lấn của cổ đông lớn đối với cổ đông thiểu số sẽ lấn át và làm giảm giá trị công ty.

Kết quả này phù hợp với kết quả nghiên cứu của Anderson và Reeb (2003), Kowalewski và cộng sự (2009), Shyu (2011), Massis và cộng sự (2013) và cung cấp thêm bằng chứng thực nghiệm cho các nghiên cứu về mối quan hệ giữa hai biến nghiên cứu nêu trên từ thực tiễn Việt Nam.

Kết quả từ Bảng 4 cho thấy có sự khác biệt đối với các thước đo giá trị công ty khác nhau. Cụ thể, nếu giá trị công ty được đo lường theo tiếp cận thị trường (Tobin’s Q hoặc MBE) thì tồn tại mối quan hệ phi tuyến bậc ba thuận (dạng đồng biến - nghịch biến - đồng biến) giữa giá trị công ty và sở hữu nội bộ; còn nếu giá trị công ty được đo lường theo tiếp cận báo cáo tài chính (ROE) thì giữa hai biến này tồn tại quan hệ phi tuyến bậc ba nghịch (như kết quả của hồi quy theo FEM).

Xét về lý thuyết, kết quả hồi quy theo biến Tobin’s Q hay MBE phù hợp hơn, với hàm ý khi sở hữu quản trị ở mức tương đối thấp, hay tương đối cao thì hiệu ứng “hội tụ lợi ích” sẽ lấn át hiệu ứng “ngăn chặn”; còn khi sở hữu quản trị ở mức trung bình thì hiệu ứng “ngăn chặn” sẽ lấn át. Các ngưỡng chuyển từ quan hệ tích cực sang tiêu cực là 46,72% (Tobin’s Q) và 49,38% (MBE); chuyển từ quan hệ tiêu cực sang tích cực là 63,33% (Tobin’s Q) và 56,48% (MBE).

Một số gợi ý chính sách

Các kết quả nghiên cứu nêu trên cho thấy, mặc dù ở Việt Nam đã áp dụng rộng rãi các nguyên tắc quản trị công ty, nhưng tùy theo tỷ lệ sở hữu cụ thể của sở hữu gia đình và sở hữu quản trị, cấu trúc sở hữu có thể có tác động tích cực hay tiêu cực đến giá trị công ty.

Gợi ý chính sách nhằm nâng cao hiệu quả quản trị công ty tại các công ty gia đình là để đánh đổi giữa lợi ích nhận được từ việc thu hút nguồn vốn từ công chúng, thành viên gia đình cần duy trì một tỷ lệ sở hữu vừa đủ để kiểm soát đại hội đồng cổ đông, nhưng không quá cao để gây ra e ngại đối với các cổ đông thiểu số. Ngưỡng sở hữu tối đa của các thành viên gia đình không nên vượt quá mức 41,83%.

Đối với các công ty đại chúng, từ kết quả nghiên cứu, có một số gợi ý chính sách sau:

Gợi ý chính sách đầu tiên liên quan đến mối quan hệ giữa chủ sở hữu và người đại diện, theo đó để giảm thiểu mâu thuẫn lợi ích, một giải pháp hữu ích là cho nhà quản trị quyền sở hữu cổ phần thông qua bán cổ phần với giá ưu đãi (ESOP), hoặc thưởng bằng cổ phiếu, hoặc cấp quyền mua cổ phiếu. Kết quả nghiên cứu chỉ ra ngưỡng tối đa về sở hữu cổ phần của nhà quản trị trong công ty là 46,72% - 49,38% (tùy theo kết quả biến phụ thuộc là Tobin’s Q hay MBE). Nếu sở hữu quản trị vượt quá ngưỡng này thì hiệu ứng “ngăn chặn” sẽ xuất hiện và gây ảnh hưởng tiêu cực đến giá trị công ty.

Gợi ý chính sách thứ hai liên quan đến vấn đề thoái vốn nhà nước. Kết quả nghiên cứu cho thấy, sở hữu nhà nước có tương quan âm với giá trị công ty (mặc dù chỉ có ý nghĩa thống kê trong trường hợp biến phụ thuộc là MBE). Vì vậy, các cơ quan quản lý vốn nhà nước cần tiếp tục chỉ đạo thoái vốn nhà nước khỏi những ngành nghề mà Nhà nước không bắt buộc phải nắm phần vốn góp chi phối.

Gợi ý chính sách thứ ba liên quan đến quản trị chiến lược cạnh tranh. Gợi ý này xuất phát từ kết quả nghiên cứu về mối tương quan tích cực và có ý nghĩa cao giữa khả năng tăng trưởng và giá trị doanh nghiệp, cho dù đo bằng tiếp cận thị trường hay tiếp cận sổ sách; hàm ý tăng trưởng là động lực gia tăng giá trị cho chủ sở hữu. Các doanh nghiệp cần duy trì khả năng tăng trưởng trong dài hạn thông qua hoạt động đầu tư vào nghiên cứu phát triển, ứng dụng và chuyển giao công nghệ; từ đó nâng cao năng lực cạnh tranh và giá trị công ty.

Gợi ý chính sách cuối cùng liên quan đến việc sử dụng nợ trong doanh nghiệp. Kết quả nghiên cứu cho thấy, đòn bẩy tài chính có tương quan âm mạnh mẽ với giá trị công ty; đưa đến gợi ý chính sách là cần điều chỉnh cân đối giữa vốn chủ sở hữu và nợ, nhằm cân bằng lợi ích từ tấm chắn thuế và chi phí kiệt quệ tài chính.