Giảm phụ thuộc vào ngân hàng

Đến hết tháng 6/2017, thị trường trái phiếu thể hiện sự sôi động cả trên thị trường sơ cấp lẫn thứ cấp. Nếu như trên thị trường sơ cấp, dữ liệu của HNX cho thấy, Kho bạc Nhà nước đã huy động được 122.417 tỷ đồng, đạt 67,2% kế hoạch năm; thì giao dịch bình quân trên thị trường sơ cấp đạt 7.000- 8.000 tỷ đồng/phiên, có phiên đạt tới 10.000 tỷ đồng, trong khi con số này của cùng kỳ năm trước là 2.900 tỷ đồng/phiên.

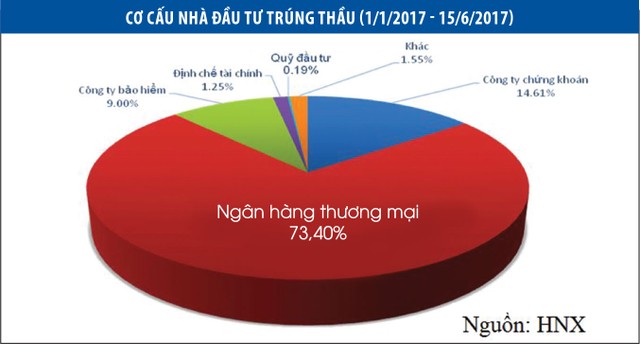

Diễn biến đáng chú ý trên thị trường trái phiếu 6 tháng qua là cơ cấu nhà đầu tư có sự thay đổi theo chiều hướng tích cực. Theo dữ liệu tổng hợp của HNX, tuy nhà đầu tư mua trái phiếu chính phủ chủ yếu vẫn là các ngân hàng thương mại, nhưng tỷ trọng mua của nhóm nhà đầu tư chủ lực này có xu hướng giảm từ mức 82,28% trong năm 2016 xuống còn 73,4% đến thời điểm này. Trong khi đó, tỷ trọng mua của khối công ty bảo hiểm có xu hướng tăng rõ rệt khi chiếm tới 9%.

Tiếp tục giảm tỷ lệ mua trái phiếu chính phủ từ khối ngân hàng thương mại, đồng thời tăng tỷ lệ mua từ khối công ty chứng khoán, các quỹ đầu tư, khối công ty bảo hiểm, nhà đầu tư ngoại… là định hướng điều hành đang được nhà quản lý, tổ chức thị trường thúc đẩy nhằm đa dạng hóa nhà đầu tư cho thị trường.

Nằm trong định hướng đa dạng hóa sản phẩm, để đáp ứng nhu cầu đa dạng của nhà đầu tư, Thông tư 10/2017/TT-BTC (có hiệu lực từ ngày 1/9 tới) sửa đổi Thông tư 234/2012 của Bộ Tài chính hướng dẫn quản lý giao dịch trái phiếu Chính phủ, trái phiếu được Chính phủ bảo lãnh và trái phiếu chính quyền địa phương, đã mở ra hướng cho triển khai 2 sản phẩm mới là: vay trái phiếu chính phủ để bán và giao dịch bán kết hợp mua lại (sell/buy back).

Giao dịch vay trái phiếu để bán là giao dịch trái phiếu chính phủ trong đó một bên thực hiện vay trái phiếu đồng thời với việc bán trái phiếu vừa vay cho một bên thứ ba. Ngày thanh toán của giao dịch bán phải sau ngày thanh toán của giao dịch vay tối thiểu là 1 ngày làm việc. Thành viên giao dịch đồng thời là thành viên đấu thầu trái phiếu chính phủ được thực hiện giao dịch vay trái phiếu để bán.

Còn giao dịch bán kết hợp mua lại bao gồm một giao dịch bán trái phiếu chính phủ (giao dịch thông thường thứ nhất) kết hợp với một giao dịch mua lại cùng trái phiếu chính phủ đó hoặc trái phiếu tương đương có thể chuyển giao theo thỏa thuận giữa các bên (giao dịch thông thường thứ hai) tại một thời điểm xác định trong tương lai.

Các thông tin về giá, khối lượng, thời điểm thực hiện của giao dịch thông thường thứ hai phải được xác định trước tại thời điểm giao kết hai giao dịch. Ngày thanh toán của giao dịch thông thường thứ hai phải sau ngày thanh toán của giao dịch thông thường thứ nhất tối thiểu là 1 ngày và tối đa là 180 ngày.

Dẫu vậy, ngay cả khi triển khai hai sản phẩm trên, mức độ đa dạng về sản phẩm của thị trường trái phiếu Việt Nam hiện vẫn còn không ít hạn chế. Bởi vậy, để khắc phục tình trạng này, qua đó cải thiện tính hấp dẫn cho thị trường trái phiếu, theo ý kiến từ các thành viên thị trường, nhà quản lý nên nghiên cứu cho phép triển khai thêm một số sản phẩm mới, chẳng hạn như trái phiếu có lãi suất thả nổi...

Vẫn phát triển lệch

Tuy thị trường trái phiếu 6 tháng qua đã cải thiện về chiều sâu khi giao dịch repo (mua bán lại) chiếm bình quân 48%, còn lại là giao dịch outright (giao ngay) nhờ thị trường cơ sở phát triển đang ngày một thêm vững chắc, lành mạnh, thanh khoản tốt và có triển vọng được cải thiện, nhưng thị trường hiện vẫn chủ yếu đi bằng… “một chân” là trái phiếu chính phủ (kênh huy động vốn cho ngân sách nhà nước), còn thị trường trái phiếu doanh nghiệp chưa được hình thành và tổ chức vận hành bài bản, chuyên nghiệp để trở thành kênh huy động vốn quan trọng cho doanh nghiệp.

Hiện tại, Đề án phát triển thị trường trái phiếu doanh nghiệp, do HNX xây dựng vẫn chưa được ban hành để mở đường cho các bước khởi tạo hình thành một thị trường trái phiếu doanh nghiệp chuyên nghiệp tại Việt Nam. Đại diện HNX cho biết, sở dĩ Đề án này chưa được ban hành là bởi đang chờ Chính phủ hoàn tất sửa đổi và ban hành nghị định sửa đổi Nghị định 90/2011 về phát hành trái phiếu doanh nghiệp.

Trên cơ sở những tư tưởng, giải pháp mới tại văn bản này, Bộ Tài chính, Ủy ban Chứng khoán Nhà nước sẽ chỉ đạo các bộ phận liên quan hoàn thiện để ban hành Đề án, qua đó mở đường cho hình thành thị trường trái phiếu doanh nghiệp bài bản, chuyên nghiệp.

Mặt khác, việc đến nay chưa hình thành Trung tâm Thông tin trái phiếu doanh nghiệp và tổ chức định mức tín nhiệm, cũng đang gây khó cho nỗ lực thúc đẩy phát triển thị trường trái phiếu doanh nghiệp sôi động, minh bạch.

Một thị trường trái phiếu phát triển vững trên “hai chân”, không chỉ góp phần quan trọng giúp thị trường chứng khoán thực sự trở thành kênh huy động vốn trung và dài hạn chủ lực cho nền kinh tế, mà còn giúp doanh nghiệp giảm thiểu những rủi ro hoạt động do quá phụ thuộc vào vốn tín dụng của hệ thống ngân hàng như hiện tại, đồng thời mở ra cơ hội đầu tư mới cho các nhà đầu tư vào trái phiếu doanh nghiệp vốn còn nhiều tiềm năng.