Sau cuộc họp kéo dài 2 ngày, Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định không tăng lãi suất lần thứ 11 liên tiếp, nhằm đánh giá tác động của những đợt tăng trước đó. Dù vậy, Fed để ngỏ khả năng về 2 đợt tăng 0,25% khác từ nay đến cuối năm 2023 (lãi suất hiện tại là 5 - 5,25%/năm).

Đồng thời, các thành viên Ủy ban Thị trường mở Liên bang (FOMC), cơ quan hoạch định chính sách của Fed, đưa ra dự báo cho năm tới, với lãi suất chuẩn năm 2024 ở mức 4,6%/năm và năm 2025 là 3,4%/năm. Những con số này cho thấy, Fed sẽ bắt đầu hạ lãi suất từ năm 2024.

Trong nước, những phiên giao dịch cuối tuần qua chứng kiến sự khởi sắc của nhóm cổ phiếu dầu khí, trong bối cảnh giá dầu giảm. Điều này được giải thích qua việc Quy hoạch Điện VIII đưa ra định hướng phát triển các nguồn phát điện với giá trị đầu tư rất lớn, cho thấy nhu cầu cấp thiết phát triển các nguồn năng lượng tái tạo cũng như điện khí sử dụng khí trong nước thay cho điện than. Điều này đi kèm với kỳ vọng các dự án đầu tư lớn của ngành điện và ngành dầu khí sẽ có chuyển biến tích cực trong thời gian tới. Ngoài ra, kỳ họp Quốc hội diễn ra từ ngày 22/5 và dự kiến kết thúc vào ngày 23/6/2023 nhận được sự quan tâm theo dõi của các nhà đầu tư, với niềm tin sẽ có thêm chính sách hỗ trợ kinh tế được thông qua, bao gồm giảm thuế giá trị gia tăng.

|

Nhà đầu tư kỳ vọng rằng, các chính sách của Chính phủ sẽ tiếp tục tác động tích cực lên thị trường chứng khoán, bởi đây là thị trường của kỳ vọng. Tuy nhiên, tăng trưởng lợi nhuận của các doanh nghiệp niêm yết có thể vẫn chịu áp lực ở phía trước, bởi triển vọng phục hồi kinh tế quý II và quý III đối diện với không ít thách thức, cũng như các vấn đề trên thị trường bất động sản và trái phiếu doanh nghiệp đòi hỏi cần có thêm thời gian để giải quyết. Do vậy, thị trường chứng khoán dự kiến sẽ biến động ở cả 2 chiều trong giai đoạn tới.

Tính đến cuối tuần qua, thị trường đang giao dịch với mức định giá của VN-Index dựa trên lợi nhuận 4 quý gần nhất là 15,2 lần và dựa trên lợi nhuận ước tính năm 2023 là 11,08 lần, chưa phải là mức cao, nhưng cũng không thực sự hấp dẫn. Ở chiều điều chỉnh, mức độ biến động được kỳ vọng không quá lớn, do khó khăn của nền kinh tế đã được thị trường chứng khoán phản ánh từ sớm, phần lớn trong năm 2022. Đáy của thị trường được giới chuyên gia đồng thuận đã thiết lập vào tháng 11/2022.

Ở đồ thị tuần, VN-Index đã thoát khỏi xu hướng đi ngang trong biên hẹp 1.040 - 1.080 điểm. Hiện tại, chỉ báo RSI vẫn ở mức trung tính, nhưng tín hiệu đang có chuyển biến tích cực hơn khi vượt qua đường MA200 kéo dài từ thời điểm tháng 8 năm ngoái.

Đánh giá chung, VN-Index đã bước vào chu kỳ tăng điểm với nhịp tăng vừa phải và mục tiêu trong tháng 6 hướng đến vùng 1.150 - 1.160 điểm, nếu chỉ số vượt đỉnh ngắn hạn cũ tại 1.125 - 1.130 điểm. Do chỉ số đang tiến gần vùng đỉnh ngắn hạn cũ, những nhịp điều chỉnh và rung lắc có khả năng sẽ diễn ra, với mốc hỗ trợ là 1.060 điểm.

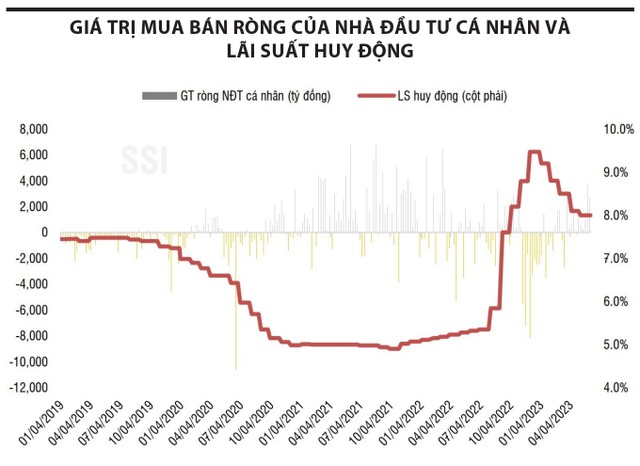

Trên thị trường, dòng tiền từ nhà đầu tư cá nhân vẫn có diễn biến khả quan và có xu hướng gia tăng, dù thị trường “rung lắc”. Lãi suất tiền gửi kỳ hạn 1 năm ở các ngân hàng đã giảm từ vùng đỉnh 11 - 12%/năm về 8%/năm, thậm chí ở các ngân hàng thuộc nhóm Big 4 chỉ còn chưa tới 7%/năm, gần về mức trước đại dịch Covid-19. Lãi suất giảm sẽ kích hoạt dòng tiền chảy vào thị trường chứng khoán để tìm kiếm lợi suất hấp dẫn hơn.

Bởi vậy, nhà đầu tư có thể tiếp tục nương theo nhịp tăng để tìm kiếm lợi nhuận, song bối cảnh vĩ mô trong và ngoài nước vẫn còn khó khăn nên nhà đầu tư cần tập trung quản trị rủi ro bằng cách đa dạng hóa danh mục giữa các nhóm ngành và tuân thủ kỷ luật đã đề ra với các giao dịch ngắn hạnn