Kết thúc tuần giao dịch đầu tiên của tháng 10, chỉ số VN-Index giảm 25,61 điểm (-2,22%), xuống 1.128,54 điểm và là tuần thứ tư liên tiếp giảm. Thanh khoản trên sàn HOSE chỉ đạt hơn 73.303,2 tỷ đồng, giảm hơn 21% so với tuần trước, khối lượng giao dịch cũng giảm gần 20%.

Chỉ số HNX-Index giảm 5,9 điểm (-2,5%), xuống 230,45 điểm. Thanh khoản sàn HNX giảm 17,3% so với tuần trước xuống 8.740,16 tỷ đồng.

Trong tuần qua, ở thị trường quốc tế, các thị trường chứng khoán lớn chịu ảnh hưởng rất mạnh bởi đợt bán tháo trái phiếu chính phủ chưa hạ nhiệt.

Đáng chú ý nhất là trong phiên 4/10, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 30 năm lần đầu tiên chạm mức 5% kể từ năm 2007. Trong khi đó, lợi suất trái phiếu chính phủ Đức kỳ hạn 10 năm tăng lên 3%, mức cao chưa từng thấy kể từ năm 2011.

Làn sóng bán tháo trái phiếu chính phủ Mỹ đưa lợi suất thực tế (sau khi trừ lạm phát) lên mức cao nhất trong nhiều năm, với lợi suất thực của trái phiếu kỳ hạn 10 năm vượt 2,4%, bằng mức vào năm 2007, ngay trước khi chứng khoán Mỹ đạt đỉnh.

Trong khi đó, thị trường trong nước đón nhận thông tin chỉ số PMI ngành sản xuất tháng 9 ở mức 49,7 điểm, lùi về vùng thu hẹp so với tháng 8.

Tuần qua, thị trường cổ phiếu vẫn ảm đạm và chứng kiến lực bán luôn chực chờ trong các phiên và nhóm cổ phiếu chịu tác động tiêu cực nhất vẫn là bất động sản, với những cái tên QCG (-14,29%), CEO (-13,15%), DXG (-11,64%), DIG (-11,16%), NVL (-10,9%), TDC (-9,8%), NHA (-9,7%), KDH (-9,7%), BCG (-8,9%), CRE (-8,7%) …

Các cổ phiếu nhóm công ty chứng khoán cũng ghi nhận nhiều mã giảm như CTS (-9,34%), AGR (-7,2%), WSS (-5,8%), VCI (-5,45%), BSI (-4,88%), VIX (-3,8%)...trong khi một số tăng giá khi có thông tin chia cổ tức, dự báo tích cực về kết quả kinh doanh quý III như BVS (+3,91%), SSI (+3,62%), PSI (+2,08%) ...

Ở chiều ngược lại, cổ phiếu nhóm khu công nghiệp, cao su có diễn biến khá tích cực so với thị trường chung khi đa số tăng điểm, thanh khoản cải thiện như DTD (+13,36%), VGC (+9,91%), TIP (+7,53%), GVR (+3,59%)...

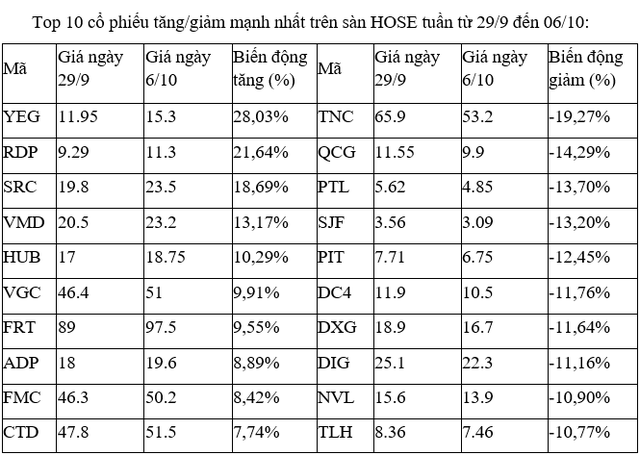

Trên sàn HOSE, phản ánh một tuần giao dịch đầy khó khăn và thận trọng, khi một nửa trong số các mã tăng chưa đạt tới 10%.

Hai cổ phiếu YEG và RDP vượt trội và bất ngờ tăng. Trong đó, YEG gần như không có thông tin mới nào đủ chất xúc tác giúp mã này có đến 4 trên 5 phiên tăng trần.

Trong khi đó, RDP tăng vọt có thể nhờ việc thông qua phương án phát hành riêng lẻ cổ phiếu để trả nợ.

Cụ thể, RDP phát hành riêng lẻ chào bán 30 triệu cổ phiếu cho cổ đông chiến lược với mức giá 10.000 đồng/cổ phiếu. Số tiền thu về là 300 tỷ đồng dự kiến được công ty dự dùng để trả nợ vay tại BIDV là 140 tỷ đồng và tại NH Đại chúng TNHH Kasikornbank là 160 tỷ đồng.

Ở chiều ngược lại, nhóm cổ phiếu giảm đa phần các là mã bất động sản, có tính đầu cơ rất cao như QCG, PTL, DC4, DXG, DIG, NVL. Trong đó, PTL và DC4 có tuần thứ hai liên tiếp thuộc nhóm giảm sâu nhất. Tuần trước PTL giảm 13,1% và DC4 giảm 15,9%.

Đáng kể khác là TLH, sau tuần trước là mã giảm sâu nhất sàn với mức giảm hơn 17% thì tuần này đã tiếp tục góp mặt.

|

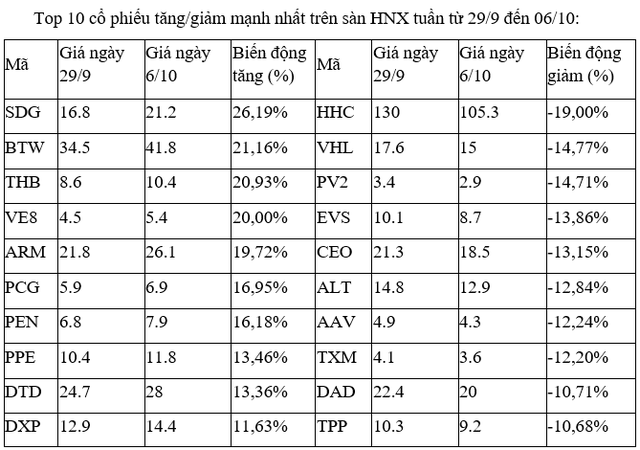

Trên sàn HNX, các cổ phiếu tăng mạnh nhất đa phần có giao dịch với khối lượng thấp, ngoại trừ DTD và DXP, với vài trăm nghìn đơn vị phiên.

Ở phía ngược lại, cổ phiếu CEO, EVS, AAV có thanh khoản cao trong tuần, nhưng gần đây cũng không có thông tin nào mới đáng kể.

|

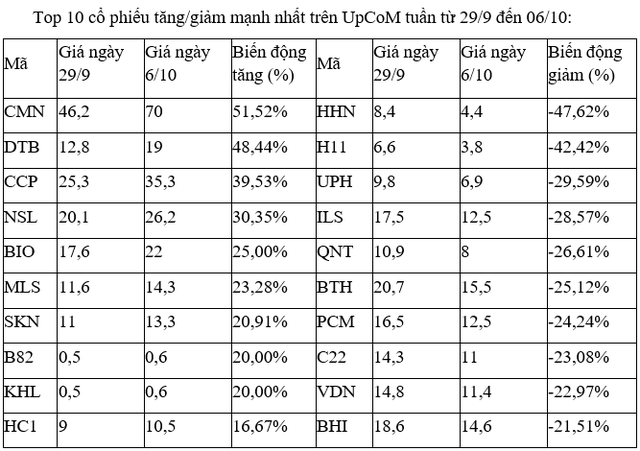

Trên UpCoM, diễn biến ở nhóm cổ phiếu tăng, giảm mạnh nhất khá ảm đạm, khi toàn bộ đều chỉ có thanh khoản rất thấp trong các phiên và không hiếm phiên còn trắng giao dịch ở nhiều cổ phiếu.

|