Liên tục xô đổ các kỷ lục

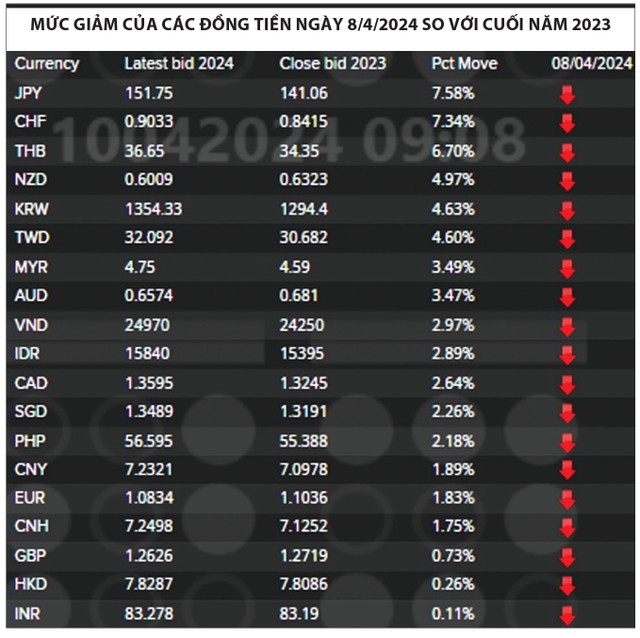

Trong quý I/2024, tỷ giá USD/VND liên ngân hàng tăng khoảng 2,2%, lên quanh mức 24.800. Đà tăng của tỷ giá xuất hiện từ đầu năm 2024, chậm lại trong giai đoạn Tết Âm lịch, nhưng quay trở lại sau đó. Tuy nhiên, diễn biến của VND so với USD khá tương đồng với một số đồng tiền trong khu vực như JPY (-7%), CNY (-2%), KRW (-4%), THB (- 6%), MYR (-3%).

Bà Trần Thị Khánh Hiền, Giám đốc Khối Nghiên cứu, Công ty Chứng khoán MB cho biết, tỷ giá liên tục xô đổ các kỷ lục dưới những áp lực như giá vàng trong nước chưa cho thấy chiều hướng giảm, Cục Dự trữ Liên bang Mỹ (Fed) đưa ra quyết định giữ nguyên lãi suất trong cuộc họp ngày 20/3/2024 khiến tình trạng chênh lệch lãi suất giữa USD và VND kéo dài.

Một lãnh đạo cao cấp BIDV cho rằng, các yếu tố tác động lên tỷ giá trong quý đầu năm 2024 đến từ 2 hướng.

Thứ nhất, trên thị trường quốc tế, chỉ số Dollar Index (DXY) có xu hướng tăng khoảng 3%, lên quanh mức 104,5. Điều này phù hợp với nhận định ngay từ giai đoạn đầu năm nay khi sức mạnh của đồng USD không dễ bị mất đi do kinh tế Mỹ đang trong đà tăng trưởng mạnh so với các nền kinh tế lớn khác như EU, Trung Quốc.

“Số liệu việc làm phi nông nghiệp NFP của Mỹ liên tục tăng, bình quân khoảng 250.000 việc làm/tháng kể từ đầu năm 2024, trong bối cảnh lạm phát ở mức 0,3 - 0,4%/tháng, củng cố cho việc Fed chưa thể sớm cắt giảm lãi suất như thị trường kỳ vọng”, vị lãnh đạo BIDV nói.

|

Thứ hai, ở trong nước, cân đối cung - cầu tổng thể kém dồi dào hơn so với cùng kỳ các năm trước. Mặc dù các cấu phần cơ bản có xu hướng tích cực như cán cân thương mại thặng dư khoảng 8 tỷ USD, giải ngân FDI đạt khoảng 4,6 tỷ USD (tăng 7% so với cùng kỳ), tâm lý thận trọng có xu hướng gia tăng đã kích hoạt nhu cầu ngoại tệ để bảo hiểm rủi ro trước một số yếu tố bất lợi đến từ thị trường quốc tế, đà tăng của tỷ giá trên thị trường tự do và xu hướng co hẹp của chênh lệch lãi suất VND so với lãi suất USD.

Vị lãnh đạo BIDV cho hay: “Trong bối cảnh áp lực tỷ giá gia tăng, Ngân hàng Nhà nước đã có động thái điều tiết bình ổn khi liên tục hút ròng qua kênh tín phiếu, qua đó hỗ trợ thu hẹp khoảng cách của lãi suất VND và USD để làm chậm lại đà tăng của tỷ giá trong nước trong giai đoạn cuối quý I”.

Phó thống đốc thường trực Ngân hàng Nhà nước Đào Minh Tú thừa nhận: “Quý I/2024, tỷ giá tiếp tục chịu áp lực tăng”.

Theo ông Đào Minh Tú, có 3 yếu tố chính khiến tỷ giá tăng trong thời gian qua. Một là, Fed chưa đưa ra thời gian cụ thể để nới lỏng chính sách tiền tệ, giảm lãi suất, nên giá trị đồng USD tăng, có tác động làm giảm giá đồng tiền của hầu hết nước trên thế giới, trong đó có Việt Nam. Hai là, chính sách hạ lãi suất rất mạnh của Việt Nam trong thời gian qua tạo ra sự bất cập về chênh lệch lãi suất giữa USD và VND trên thị trường liên ngân hàng (duy trì tình trạng lãi suất âm, tức lãi suất USD thấp hơn VND), khiến USD tăng. Ba là, nhu cầu ngoại tệ cho nhập khẩu cao hơn.

Tỷ giá có thể tăng thêm 0,5 - 1% trong quý II

Dự báo, mức tăng của tỷ giá USD/VND trong quý II/2024 là 0,5 - 1%, sau khi tăng 2,2% trong quý I.

Trong quý II/2024, lãnh đạo BIDV cho rằng, tỷ giá USD/VND trên thị trường liên ngân hàng vẫn chịu nhiều áp lực tăng thêm, mặc dù đà tăng có thể phần nào được hạn chế nhờ các biện pháp can thiệp của Ngân hàng Nhà nước. Dự báo, mức tăng của tỷ giá từ 0,5 - 1% so với cuối quý I. Còn trên thị trường quốc tế, đồng USD dự kiến sẽ có xu hướng “giằng co”, bởi nhiều yếu tố tác động đan xen.

Một mặt, sức mạnh của đồng USD được củng cố nhờ triển vọng tích cực của kinh tế Mỹ so với các nền kinh tế đối trọng khác, lạm phát tại Mỹ vẫn “dai dẳng”, các ngân hàng trung ương lớn như ECB, BOE được kỳ vọng sẽ hạ lãi suất trong thời gian tới (xác suất hạ lãi suất của ECB trong tháng 6/2024 hiện lên tới gần 90%). Mặt khác, đồng USD khó tăng mạnh do các nhà đầu tư tổ chức dè dặt trong việc mua USD trong thời gian qua, đồng thời các phiên họp gần đây của Fed cho thấy quan điểm đồng thuận về việc Fed sẽ dần hạ lãi suất trong năm nay. Dự báo, vùng dao động chủ đạo của chỉ số DXY trong khoảng 103 - 106.

Ở trong nước, tâm lý thị trường có thể tiếp tục thận trọng trong bối cảnh nhu cầu nhập khẩu hồi phục mạnh (đặc biệt là phần nhập khẩu của khối doanh nghiệp trong nước), hoạt động bảo hiểm rủi ro, chuyển lợi nhuận về nước gia tăng kéo theo cân đối cung - cầu ngoại tệ dự kiến ở trạng thái không quá dồi dào.

“Tuy nhiên, tỷ giá trong nước vẫn có nhiều yếu tố hỗ trợ. Thứ nhất, chênh lệch lãi suất VND - USD có thể được cải thiện khi mặt bằng lãi suất VND dự kiến tăng trở lại trong quý II. Thứ hai, Ngân hàng Nhà nước đã có những động thái bình ổn thị trường ngoại hối từ cuối quý I và có thể duy trì động thái này trong thời gian tới với nhiều công cụ (hút ròng qua kênh tín phiếu, bán ngoại tệ can thiệp…) để hạ nhiệt tỷ giá như đã từng làm trong quá khứ”, vị lãnh đạo BIDV nói.

Trong khi đó, bà Trần Thị Khánh Hiền nhận định, tỷ giá USD/VND sẽ dao động phổ biến trong khoảng 24.400 - 24.600 trong những tháng tới, với 3 yếu tố tích cực.

Một là, Chính phủ đã có những chỉ đạo kiểm soát để bình ổn thị trường vàng.

Hai là, giới đầu tư đang kỳ vọng Fed sẽ giảm lãi suất 3 lần trong năm nay, khoảng 85 điểm cơ bản (0,85%), giúp thu hẹp chênh lệch lãi suất giữa USD và VND, góp phần hạn chế hoạt động kinh doanh chênh lệch lãi suất và giảm áp lực mất giá đối với VND.

Ba là, những yếu tố vĩ mô tích cực sẽ hỗ trợ như thặng dư thương mại gia tăng, lũy kế 3 tháng đầu năm 2024 đạt 8 tỷ USD, gấp 2 lần cùng kỳ năm 2023; dự trữ ngoại hối vẫn đang ở mức tốt và dự kiến đạt 110 tỷ USD trong năm 2024; dòng vốn FDI thực hiện trong quý I/2024 ước đạt 4,6 tỷ USD, tăng 7,1% so với cùng kỳ năm 2023; du lịch phục hồi mạnh mẽ khi quý I/2024 tăng 72% so với cùng kỳ năm 2023 và tăng 3,2% so với cùng kỳ năm 2019 - năm chưa xảy ra dịch Covid-19.

“Sự ổn định của môi trường vĩ mô nhiều khả năng được duy trì và cải thiện hơn nữa sẽ là cơ sở để ổn định tỷ giá trong năm 2024”, bà Khánh Hiền nhấn mạnh.

Phó thống đốc Đào Minh Tú chia sẻ, tỷ giá là một trong những vấn đề điều hành vĩ mô quan trọng, bởi vì tỷ giá không chỉ ảnh hưởng tới giá trị đồng tiền, sức mua của đồng Việt Nam, mà còn ảnh hưởng đến nhiều chính sách kinh tế, sự ổn định kinh tế vĩ mô, lạm phát và tâm lý thị trường, niềm tin của nhà đầu tư.

“Trong thời gian tới, Ngân hàng Nhà nước sẽ điều hành tỷ giá theo cơ chế hết sức linh hoạt, để đảm bảo tỷ giá có thể lên xuống phù hợp với xu thế chung và đảm bảo được các mục tiêu đã đề ra. Đó là sự ổn định của sức mua đồng tiền, sự hài hòa trạng thái ngoại tệ luôn luôn duy trì trạng thái dương, cũng như đảm bảo cân đối ngoại tệ cho các nhu cầu hợp pháp của nền kinh tế”, ông Đào Minh Tú nói.

Ông Đinh Đức Quang, Giám đốc điều hành Khối Kinh doanh Tiền tệ, Ngân hàng UOB Việt Nam

Các báo cáo gần đây của UOB cho thấy, kinh tế Mỹ tăng trưởng vững chắc, đặc biệt chỉ số việc làm mới và lương tăng, đi kèm mức lạm phát dai dẳng tiếp tục là câu hỏi về thời điểm khi nào Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất. Thị trường vẫn kỳ vọng Fed sẽ cắt giảm lãi suất 2 - 3 lần trong năm 2024, nhưng thời gian lãi suất USD duy trì ở mức cao có thể kéo dài, để cơ quan quản lý đưa mức lạm phát trở lại quỹ đạo dưới 2% hàng năm. Thực tế, lãi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm vẫn đang ở mức rất cao, quanh 4,5%/năm cho thấy, các nhà đầu tư nhận định lãi suất USD sẽ không giảm nhanh trong ngắn và trung hạn.

Lãi suất USD neo ở mức cao (hiện là 5,25 - 5,5%/năm) sẽ gây áp lực lên hầu như toàn bộ các đồng tiền chính trên thế giới và trong khu vực Đông Nam Á vốn phụ thuộc rất lớn vào hoạt động ngoại thương với Mỹ, cũng như thu hút vốn đầu tư từ Mỹ và các nền kinh tế hàng đầu thế giới.

Dữ liệu biến động đồng tiền của các nền kinh tế lớn và quan trọng nhất trong hoạt động thương mại, đầu tư toàn cầu cho thấy, VND có mức giảm giá gần 3% từ đầu năm 2024 đến nay, nằm trong xu thế chung và ở mức trung bình.

Dự báo, tiền đồng và cả các đồng tiền khác có khả năng tăng giá trở lại so với USD trong nửa cuối năm 2024, khi lãi suất USD có thể được cắt giảm, trong khi lãi suất VND ít có khả năng giảm thêm, thậm chí tăng lên. Chúng tôi cũng kỳ vọng, kinh tế trong nước sẽ phục hồi mạnh mẽ, đặc biệt là lĩnh vực sản xuất và tiêu dùng, bán lẻ, qua đó lãi suất VND ở mức hợp lý hơn so với tổng thể tăng trưởng kinh tế và lạm phát tại một thị trường đang phát triển như Việt Nam.