Trong các tháng cuối năm 2025, VCBS đã đưa ra 4 thông tin chính kỳ vọng sẽ duy trì đà tăng của thị trường.

Thứ nhất là các động thái quyết liệt từ Chính phủ, tạo động lực đạt mục tiêu tăng trưởng kinh tế.

Nghị quyết số 226/NQ-CP đặt mục tiêu tăng trưởng cả nước đạt 8,3 - 8,5%, trong đó Thủ tướng chỉ đạo NHNN thực hiện nhiệm vụ quyết liệt, chủ động điều chỉnh chỉ tiêu tăng trưởng tín dụng năm 2025. Động thái này nhằm đáp ứng nhu cầu vốn của nền kinh tế và hướng tín dụng vào các ngành sản xuất kinh doanh, lĩnh vực ưu tiên. Trên thực tế, NHNN đã nâng tăng trưởng tín dụng toàn ngành lên 9% trong 6 tháng đầu năm, vượt tiến độ so với kế hoạch 16% cả năm. Theo thông lệ, tăng trưởng tín dụng thường tăng tốc vào nửa cuối năm, tạo cơ hội thúc đẩy lợi nhuận cho khối ngân hàng cũng như các doanh nghiệp niêm yết.

Song song với đó, các chính sách mới cũng tạo thêm lực đẩy cho thị trường. Nghị định 70/2025/NĐ-CP, Luật sửa đổi số 56/2024/QH15 và Quyết định 01/2025/QĐ-TTg cùng với chiến dịch chống hàng giả đang định hình môi trường cạnh tranh lành mạnh hơn cho các doanh nghiệp bán lẻ lớn trên sàn niêm yết. Đáng chú ý, Bộ Tài chính dự kiến hoãn kế hoạch áp thuế bất động sản sở hữu. Thông tin này đã giúp nhà đầu tư yên tâm hơn trong các quyết định rót vốn, đặc biệt mang lại động lực cho nhóm cổ phiếu ngân hàng và bất động sản.

Một yếu tố quan trọng khác là đối sách nhằm giảm áp lực tỷ giá. NHNN đã sử dụng các công cụ điều tiết tiền tệ mới, trong bối cảnh kỳ vọng FED sẽ giảm lãi suất vào tháng 9, giúp giảm bớt sức ép lên thị trường liên ngân hàng. Ngoài ra, công cụ tín phiếu cũng đang phát huy hiệu quả, hỗ trợ duy trì chính sách lãi suất thấp tới cuối năm.

Thứ hai, câu chuyện nâng hạng thị trường cũng được xem là điểm tựa quan trọng. Việt Nam hiện đã hoàn thành 7/9 tiêu chí nâng hạng của FTSE, chỉ còn hai tiêu chí về chu kỳ thanh toán (DvP) và chi phí giao dịch thất bại đang trong quá trình đánh giá và xây dựng. Dự kiến, FTSE sẽ công bố nâng hạng vào tháng 9/2025.

Thực tiễn tại Kuwait giai đoạn 2018 - 2020 hay Qatar giai đoạn 2013 - 2015 cho thấy, chỉ số chứng khoán thường tăng trưởng mạnh trước khi được FTSE nâng hạng, tạo tiền lệ tích cực cho thị trường Việt Nam.

Thứ ba, ngành ngân hàng nâng nền định giá mới, hỗ trợ chỉ số chung bứt phá. Toàn ngành kỳ vọng bứt tốc với dự báo vượt mục tiêu cả năm của NHNN, có thể đạt tới 18 - 20%. NIM đồng thời tạo đáy trong quý II và hồi phục dần trong nửa cuối năm, bên cạnh tỷ lệ nợ xấu giảm dần và hoạt động thu hồi nợ xấu thuận lợi hơn.

Trên cơ sở này, VCBS dự báo tăng trưởng lợi nhuận toàn ngành được điều chỉnh tăng từ 15% lên 18%, trong đó điểm nhấn đến từ các ngân hàng quy mô nhỏ với tốc độ mở rộng tín dụng cao và nỗ lực mạnh tay trong xử lý nợ xấu. Các ngân hàng tư nhân năng động được hưởng lợi trực tiếp từ chính sách khuyến khích khu vực kinh tế tư nhân, đồng thời cải thiện chất lượng tài sản. Nhóm này cũng đang ghi dấu với nhiều câu chuyện đáng chú ý như kế hoạch IPO, tái cơ cấu hay đẩy mạnh thu hồi nợ.

Ở chiều ngược lại, nhóm ngân hàng quốc doanh tuy có tốc độ tăng trưởng tín dụng chậm hơn, song lại đang bước vào giai đoạn bứt phá khi đã hoàn thành xử lý nợ xấu và vẫn là cơ hội hấp dẫn trong những tháng cuối năm.

Thứ tư, ngành chứng khoán bùng nổ IPO, thu hút dòng tiền và cuộc đua tăng vốn. Ngay trong quý III, CTCP Chứng khoán Kỹ thương (TCBS) đã tiến hành IPO với mức giá chào bán 46.800 đồng/CP. Sau thương vụ, vốn hóa của TCBS ước đạt khoảng 108.000 tỷ đồng (tương đương 4,1 tỷ USD), đưa doanh nghiệp này trở thành công ty có vốn điều lệ lớn nhất trong ngành chứng khoán Việt Nam.

Hay vừa qua, CTCP Chứng khoán VPBank (VPBankS) công bố nghị quyết lấy ý kiến cổ đông về kế hoạch IPO dự kiến diễn ra vào cuối năm nay. Với vốn điều lệ đạt 15.000 tỷ đồng, VPBankS hiện đứng thứ 4 trong ngành chứng khoán Việt Nam.

Song song với các thương vụ IPO, hàng loạt công ty chứng khoán quy mô lớn lẫn nhỏ đang gấp rút tăng vốn để mở rộng dư địa cho vay ký quỹ và tự doanh. Công ty Chứng khoán TP HCM (HSC) tiến hành chào bán gần 360 triệu cổ phiếu, nâng vốn điều lệ từ 7.208 tỷ đồng lên 10.808 tỷ đồng. Khoảng 70% số tiền huy động được sẽ bổ sung cho hoạt động cho vay ký quỹ, phần còn lại dành cho mảng tự doanh.

Trong khi đó, SSI dự kiến chào bán hơn 104 triệu cổ phiếu cho nhà đầu tư chứng khoán chuyên nghiệp với giá 31.300 đồng/cổ phiếu. Kế hoạch phát hành được triển khai trong quý III và IV/2025, sau khi được Ủy ban Chứng khoán Nhà nước chấp thuận.

CTCP Chứng khoán MB (MBS) cũng lên kế hoạch tăng vốn từ 5.728 tỷ đồng lên 6.673 tỷ đồng, còn CTCP Chứng khoán An Bình (ACBS) tiếp tục mở rộng quy mô sau loạt đợt tăng vốn từ 3.000 tỷ đồng lên 10.000 tỷ đồng, nay dự kiến tăng thêm 1.000 tỷ đồng.

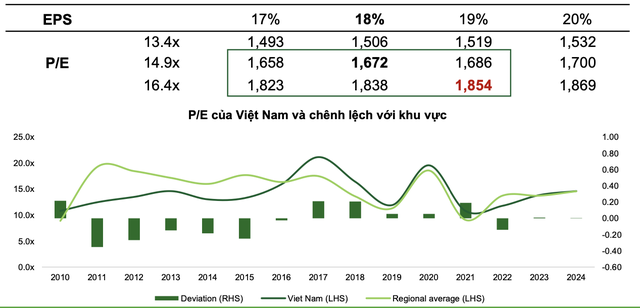

Nhìn chung, với đà tăng của VN-Index trong tháng 7 và 8, chỉ số chung đang giao dịch với P/E 14,9x. P/E hiện tại đang ở mức hấp dẫn so với bình quân khu vực (khoảng 15,3x) và bình quân 5 năm (xấp xỉ 14,4x), đồng thời mặt bằng lãi suất thấp cùng tăng trưởng tín dụng tăng mạnh vào các tháng cuối năm, được kỳ vọng sẽ tiếp tục hỗ trợ thanh khoản thị trường dồi dào và nâng mặt bằng định giá P/E các ngành lên nền cao mới.

|

Trong các tháng cuối năm 2025, VCBS dự báo VN Index sẽ tiếp tục hướng tới chinh phục kịch bản tích cực tại 1.838 điểm (với EPS toàn thị trường cập nhật mới nhất tại 18%).