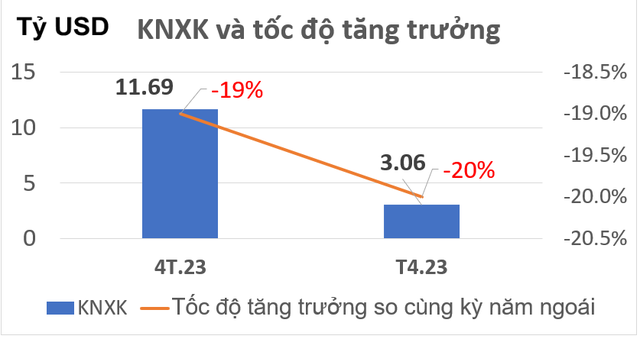

Theo báo cáo của Văn phòng HĐQT Tập đoàn Dệt may Việt Nam (Vinatex), tháng 4/2023, xuất khẩu dệt may Việt Nam giảm 20,6% so với cùng kỳ năm trước, kim ngạch xuất khẩu đạt 3,06 tỷ USD (cùng kỳ năm trước đạt 3,86 tỷ USD).

Lũy kế 4 tháng năm 2023, xuất khẩu dệt may cả nước đạt khoảng 11,7 tỷ USD, giảm 20% so với cùng kỳ năm trước (trị giá tuyệt đối giảm gần 3 tỷ USD). Như vậy, kể từ quý IV/2022, xuất khẩu dệt may liên tiếp tăng trưởng âm.

Về thị trường, trong tháng 4, thống kê cho thấy tất cả các thị trường xuất khẩu chính đều giảm so với cùng kỳ năm trước. Trong đó, thị trường Mỹ giảm 30%, kim ngạch xuất khẩu đạt 1,15 tỷ USD; thị trường Liên minh châu Âu (EU) giảm 9,7%, đạt 349 triệu USD; thị trường Hàn Quốc giảm 21%, đạt 237 triệu USD và Nhật Bản giảm 3%.

Tính chung 4 tháng, chỉ duy nhất thị trường Nhật Bản tăng 6,6%, còn lại thị trường Mỹ và Trung Quốc giảm trên 30% so với cùng kỳ năm trước; thị trường EU giảm 12% so với cùng kỳ năm trước.

Vinatex nhận định, tổng cầu dệt may thế giới trong kịch bản kinh tế thế giới suy giảm (không suy thoái) dự báo chỉ quanh mức 700 tỷ USD, thấp hơn năm 2020 - thời điểm xảy ra dịch Covid-19 do không còn nhu cầu đồ bảo hộ. Trong trường hợp kinh tế thế giới rơi vào suy thoái, tổng cầu dệt may chỉ quanh mức 650 tỷ USD, giảm khoảng 13% (tương ứng 100 tỷ USD) so với năm 2022.

|

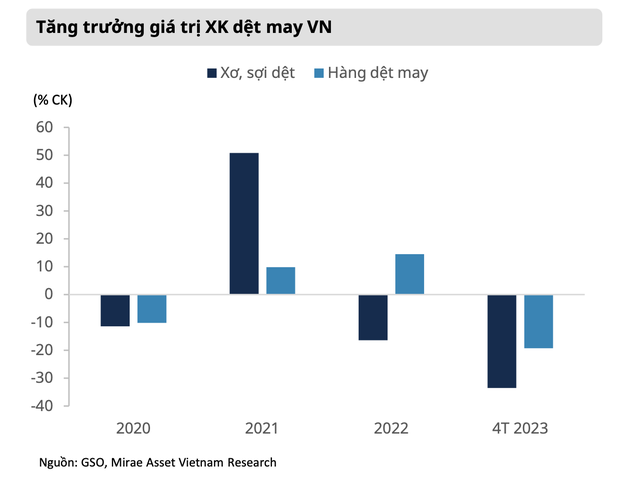

Trong báo cáo mới đây, Mirae Asset đánh giá, đối với mảng may mặc, trong những tháng đầu năm 2023, nhu cầu về hàng dệt may ở các thị trường chính suy yếu trước những lo ngại về một cuộc suy thoái kinh tế khi xuất khẩu 4 tháng giảm tới 19,3%.

Cập nhật hết quý I, giá trị xuất khẩu hàng dệt may sang các thị trường phương Tây ghi nhận sụt giảm mạnh như: Mỹ (giảm 30,2%), EU (giảm 24%), Canada (giảm 16,3%); trong khi hai thị trường châu Á tiếp tục duy trì mức tăng trưởng dương mặc dù yếu hơn trong năm 2022, gồm: Nhật Bản (tăng 11,7%) và Hàn Quốc (tăng 5,3%). Còn thị trường EU và Canada sau năm 2022 bùng nổ đang cho thấy tín hiệu đảo ngược.

Về thị phần, hàng may mặc, áo quần Việt Nam vẫn tiếp tục giữ vững thị phần ở các thị trường chính như Mỹ (17,9%), Nhật (15,7%) và Hàn Quốc (30,8%) trong 2 tháng đầu năm 2023.

Cùng với xuất khẩu yếu đi, hoạt động sản xuất cũng có các tín hiệu khó khăn khi IIP trong 4 tháng đầu năm 2023 nhìn chung không ghi nhận tăng trưởng. Chỉ số sử dụng lao động cả hai mảng Dệt và May mặc đều đi xuống với tốc độ khá tương đồng giai đoạn quý III/2021.

Hầu hết các doanh nghiệp may mặc ghi nhận kết quả kinh doanh không khả quan trong quý I/2023. Cụ thể, doanh thu các doanh nghiệp đều sụt giảm cùng biên lợi nhuận thu hẹp rất mạnh, có thể kể đến MSH giảm 50,6% so với quý I/2022, VGT giảm 14%, TCM giảm 21,9%, HTG giảm 5,4%, EVE giảm 22,4%, GIL giảm 88,9%, khiến lợi nhuận quý I suy giảm trầm trọng. Điểm sáng trong ngành là TNG tăng 6,7% khi vẫn tiếp tục duy trì tăng trưởng doanh thu.

|

Đối với mảng sợi, xuất khẩu sợi 4 tháng năm 2023 tiếp tục suy giảm mạnh 33,6% cùng kỳ. Cập nhật đến hết quý I/2023, hai thị trường chủ lực là Trung Quốc (giảm 38,7%) và Hàn Quốc (giảm 29,3% ) đều tăng trưởng âm. Hoạt động sản xuất ngành dệt may Trung Quốc tiếp tục tiêu cực từ đầu năm 2023 mặc dù các yếu tố bất lợi liên quan đến dịch Covid-19 đã gần như chấm dứt. Khối lượng sản xuất ngành Dệt và Trang phục Trung Quốc lần lượt giảm 3,1% và 7,7% trong tháng 3/2023.

Nhu cầu tiêu thụ hàng dệt may thế giới yếu đi tác động tiêu cực đến hoạt động sản xuất, theo đó làm giảm nhu cầu tiêu thụ các mặt hàng sợi. Đến cuối tháng 4, giá cotton đã giảm về mức quanh 80 USD/pounds, giảm 46% so với cùng kỳ, ngang với trung bình giai đoạn 2012 - 2019 cho thấy nhu cầu nguyên liệu đầu vào của ngành đang suy giảm.

Ông Đặng Triệu Hoà - Tổng giám đốc CTCP Sợi Thế kỷ (mã STK) cho biết, dự kiến tình hình đơn hàng quý II/2023 không nhiều do các thương hiệu lớn (Nike, Adidas) không có đơn hàng nhiều cho mùa thu đông 2023. STK đang triển khai đơn hàng cho mùa xuân hạ 2024, thời gian giao hàng từ tháng 6 - 11/2023.

Mặc dù tăng trưởng GDP của các thị trường tiêu thụ chính của hàng dệt may Việt Nam ghi nhận con số tích cực trong quý I/2023, người tiêu dùng vẫn quan ngại về triển vọng kinh tế khi các chỉ báo niềm tin tiêu dùng ở hầu hết các thị trường đều duy trì ở mức thấp.

Nhìn chung, Mirae Asset cho rằng, với tình hình hiện tại, tiêu thụ sẽ chỉ đi lên khi các dấu hiệu tốt lên của nền kinh tế xuất hiện và người tiêu dùng bắt đầu chi tiêu trở lại. Do đó, trong năm 2023, tăng trưởng giá trị xuất khẩu hàng may mặc Việt Nam nhiều khả năng sẽ tiếp tục ở mức thấp và xuất khẩu sợi vẫn suy yếu.