Cơ chế truyền dẫn từ quyết định của Fed đến giá vàng

Mỗi quyết định chính sách từ Fed đều tạo ra sự lan tỏa đến thị trường vàng thông qua ba kênh dẫn truyền chủ đạo, gồm lợi suất thực, sức mạnh đồng USD và khẩu vị rủi ro của nhà đầu tư toàn cầu. Trong đó, lợi suất thực đóng vai trò trung tâm, vì phản ánh trực tiếp chi phí cơ hội của việc nắm giữ tài sản không sinh lãi như vàng. USD, với tư cách là đồng tiền định giá toàn cầu, có tác động khuếch đại biến động khi biến động tỷ giá ảnh hưởng tới giá trị quy đổi. Cuối cùng, trạng thái dòng vốn và mức độ chấp nhận rủi ro của nhà đầu tư quyết định tốc độ và cường độ phản ứng sau mỗi kỳ họp chính sách.

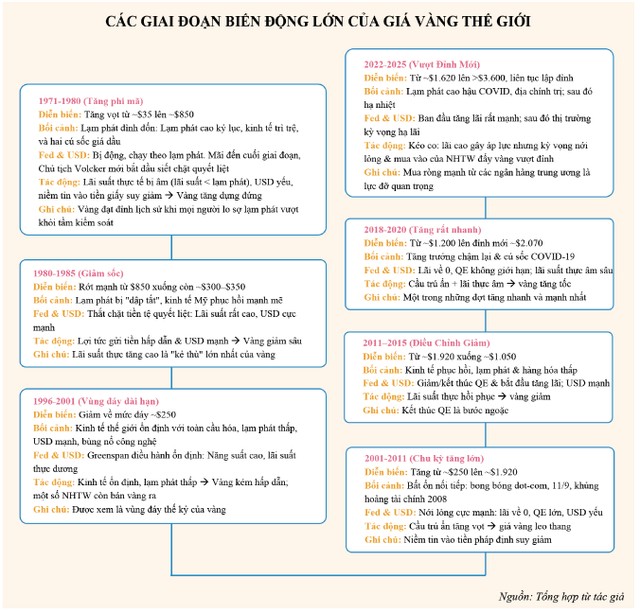

Lợi suất thực, được tính bằng chênh lệch giữa lợi suất danh nghĩa của trái phiếu Kho bạc Mỹ và kỳ vọng lạm phát. Một khi lợi suất thực suy giảm, đặc biệt khi rơi vào vùng âm, chi phí cơ hội nắm giữ vàng sẽ giảm xuống, khiến dòng vốn có xu hướng dịch chuyển sang tài sản trú ẩn như vàng nhằm bảo toàn sức mua. Lịch sử nhiều lần cho thấy, các chu kỳ tăng mạnh của giá vàng thường trùng khớp với giai đoạn nới lỏng tiền tệ sâu rộng, khi lãi suất thực sụt giảm do kỳ vọng lạm phát tăng nhanh hơn lãi suất danh nghĩa. Ngược lại, các chu kỳ siết chặt chính sách, đặc biệt khi Fed nâng lãi suất quyết liệt, khiến lợi suất thực bật tăng và làm vàng mất sức hấp dẫn tương đối do nhà đầu tư chuyển hướng sang trái phiếu chính phủ có lãi suất thực dương (xem bảng).

|

Giai đoạn 2018 - 2020 chứng kiến một đợt tăng nhanh chóng của vàng lên hơn 2.000 USD/oz khi lợi suất thực rơi sâu vào vùng âm trong bối cảnh đại dịch Covid-19 bùng phát, lãi suất gần bằng không và chính sách nới lỏng tiền tệ kéo dài. Dù Fed tiến hành nâng lãi suất liên tục trong giai đoạn 2022 - 2023 và neo ở mức cao trong thời gian dài, giá vàng vẫn thiết lập các đỉnh mới trong giai đoạn 2024 - 2025 nhờ nhu cầu phòng thủ tăng mạnh, hoạt động mua ròng của các ngân hàng trung ương và rủi ro địa chính trị leo thang.

Khi các rủi ro chính trị giai đoạn vừa qua đã bắt đầu ngấm vào giá vàng đầy đủ, lúc này, những diễn biến của Fed lại là chìa khóa chính tác động đến xu hướng giá vàng, thông qua tác động lãi suất thực. Không chỉ mức độ của lợi suất thực có ý nghĩa, mà tốc độ thay đổi cũng đóng vai trò quyết định trong việc điều chỉnh vị thế ngắn hạn trên thị trường vàng. Một cú tăng nhanh và bất ngờ của lợi suất thực thường kéo đồng USD tăng giá theo, tạo ra hai lực cản đồng thời khiến giá vàng suy yếu mạnh. Ngược lại, khi lợi suất thực giảm bất ngờ, vàng có xu hướng bật tăng nhanh rồi định hình mặt bằng giá mới.

Tùy theo diễn biến mỗi cuộc họp của Fed, thị trường có thể định hình các phản ứng khác nhau. Từ nay đến cuối năm, nếu Fed giữ tốc độ cắt giảm lãi suất đúng như kỳ vọng, vàng sẽ giữ được nền giá cao nhưng dễ xuất hiện các nhịp chốt lời kỹ thuật do phần lớn vị thế mua đã được thiết lập từ trước. Trong trường hợp Fed nới lỏng mạnh hơn kỳ vọng, lợi suất thực có thể lùi sâu hơn nữa, tạo cú hích lớn cho dòng tiền chuyển hướng vào vàng như một tài sản trú ẩn, qua đó, giúp giá mặt hàng kim loại quý bứt phá mạnh.

|

Người dân xếp hàng chờ đợi mua vàng từ trước khi hàng vàng mở cửa trên đường phố Hà Nội tháng 9/2025 |

Quyết tâm bình ổn và tái cấu trúc thị trường vàng Việt Nam

Lộ trình bình ổn thị trường vàng trong nước đang được thiết kế theo hai hướng tiếp cận đồng thời, vừa can thiệp tức thời để giải tỏa áp lực trước mắt, vừa cải cách cấu trúc để tạo nền tảng bền vững trong dài hạn. Lớp ngắn hạn hướng đến việc hạ nhiệt nhanh chóng các nút thắt cung - cầu, trong khi lớp cải cách sâu rộng nhằm mở rộng nguồn cung hợp pháp, chuẩn hóa toàn bộ chuỗi sản xuất - lưu thông - phân phối, từ đó gia tăng tính minh bạch và thúc đẩy cạnh tranh lành mạnh.

Diễn biến thực tế của chênh lệch giá vàng trong nước so với thế giới trong giai đoạn từ 2020 - 2025 đã cho thấy rõ tính hai mặt của thị trường trong điều kiện thiếu cải cách và sự khác biệt trong chính sách. Giai đoạn 2020 - 2021 ghi nhận mức chênh lệch thấp đến trung bình giữa giá vàng trong nước và thế giới, nhờ nhu cầu bán lẻ ổn định và khả năng cung ứng trong nước còn tương đối đáp ứng được. Bắt đầu từ năm 2022, tình hình thay đổi khi giá vàng thế giới biến động mạnh và tỷ giá USD/VND tăng nhanh, trong khi nguồn cung trong nước không thể bổ sung kịp thời, dẫn đến khoảng cách giá ngày càng nới rộng. Bước sang giai đoạn 2024 đến nửa đầu năm 2025, chênh lệch đã có những thời điểm vượt ngưỡng 13 triệu đồng/lượng, phản ánh sự cộng hưởng của nhiều yếu tố gồm thiếu hụt nguồn cung, chi phí giao dịch cao, biến động tỷ giá và kỳ vọng đầu cơ gia tăng.

Trong giai đoạn thị trường đối mặt với tình trạng khan hiếm nguồn cung, cơ quan điều hành đã nhanh chóng sử dụng các công cụ can thiệp trực tiếp thông qua việc bán vàng qua các tổ chức lớn và tổ chức đấu thầu có kiểm soát. Đi kèm với đó là các hoạt động truyền thông chính sách chủ động nhằm ổn định tâm lý thị trường và định hướng kỳ vọng. Nhờ vậy, biên độ mua - bán được thu hẹp, tốc độ tăng của chênh lệch giá chậm lại và những dấu hiệu đầu cơ có dấu hiệu hình thành cũng bị hạn chế đáng kể. Tuy nhiên, bản chất của các biện pháp can thiệp ngắn hạn vẫn mang tính chu kỳ và khó duy trì hiệu quả nếu không được đặt trong tổng thể một chiến lược cải cách dài hạn. Trong trường hợp không có sự thay đổi cấu trúc, thị trường vẫn có nguy cơ tái diễn những đợt căng thẳng khi tâm lý phòng thủ gia tăng hoặc giá vàng thế giới bật tăng mạnh.

Khi nguồn cung hợp pháp được mở rộng và môi trường cạnh tranh được khôi phục, động cơ đầu cơ ngắn hạn dựa trên chênh lệch giá sẽ suy giảm rõ rệt. Dòng tiền theo đó có xu hướng quay trở lại các tài sản phù hợp hơn với khẩu vị rủi ro và kỳ hạn đầu tư của từng nhóm nhà đầu tư. Chênh lệch giá được thu hẹp cũng giúp ngăn chặn hiệu ứng lan tỏa sang kỳ vọng lạm phát, góp phần hỗ trợ cho mục tiêu ổn định kinh tế vĩ mô. Ở khía cạnh chi phí xã hội, việc nâng cao tính minh bạch và giảm thiểu các vòng đầu cơ không cần thiết sẽ giúp nguồn lực trong nền kinh tế được sử dụng hiệu quả hơn, tránh tình trạng vốn bị giam giữ vào các hoạt động không tạo ra giá trị gia tăng.

Thị trường vàng đang vận hành dưới tác động kép từ chính sách toàn cầu và cấu trúc nội địa. Quyết định của Fed ảnh hưởng đến giá vàng thông qua lợi suất thực và đồng USD, trong khi ở Việt Nam, giá còn chịu tác động lớn từ nguồn cung và cách tổ chức thị trường. Khi các biện pháp can thiệp ngắn hạn đi cùng với cải cách lâu dài, thị trường trong nước sẽ phản ứng nhất quán hơn với biến động quốc tế. Đây là điều kiện quan trọng để thu hẹp chênh lệch, nâng tính minh bạch và tiệm cận cơ chế định giá toàn cầu.