Luật mới, cơ hội mới

Trong năm 2023 cũng như thời gian tới, tác động lớn nhất tới hoạt động của các doanh nghiệp bảo hiểm là Luật Kinh doanh bảo hiểm 2022 chính thức có hiệu lực, thúc đẩy sự phát triển bền vững của doanh nghiệp nói riêng, thị trường bảo hiểm Việt Nam nói chung.

Những thay đổi của luật mới điều chỉnh trực tiếp các hoạt động kinh doanh của doanh nghiệp bảo hiểm nên các văn bản hướng dẫn thi hành cần được đưa ra theo một lộ trình phù hợp để doanh nghiệp có thời gian chuẩn bị, đáp ứng tốt nhất các quy định mới.

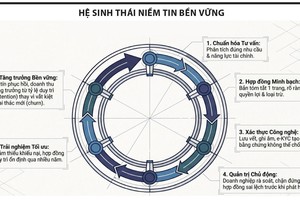

Theo các doanh nghiệp bảo hiểm, nhìn chung, Luật Kinh doanh bảo hiểm 2022 (sửa đổi) hướng đến mục đích tăng cường tính minh bạch, chuẩn hóa các thông tin về sản phẩm bảo hiểm, thúc đẩy tính hiệu quả và bền vững trong hoạt động kinh doanh của các doanh nghiệp bảo hiểm.

Chẳng hạn, trên phương diện thiết kế và phê chuẩn sản phẩm, những quy định cụ thể về giới hạn của các mức phí sẽ giúp chuẩn hóa các sản phẩm trên thị trường. Luật mới cũng giản lược quy trình nộp và phê chuẩn sản phẩm bảo hiểm, giúp doanh nghiệp linh hoạt, thuận tiện và nhanh chóng hơn trong việc đưa các sản phẩm mới ra thị trường.

Theo bà Tina Nguyễn, Tổng giám đốc Generali Việt Nam, Luật Kinh doanh bảo hiểm 2022 yêu cầu công ty bảo hiểm cung cấp đầy đủ thông tin cho khách hàng và tăng cường các yêu cầu về trách nhiệm của người tư vấn. Những quy định này sẽ giúp bảo vệ quyền lợi của khách hàng tốt hơn, đồng thời thúc đẩy việc nâng cao chất lượng và sự chuyên nghiệp trong hoạt động của đội ngũ tư vấn viên, qua đó tăng cường niềm tin của khách hàng đối với bảo hiểm.

“Tất cả những yếu tố này sẽ đóng góp mạnh mẽ cho sự phát triển bền vững của ngành”, bà Tina Nguyễn nhấn mạnh.

Năm 2023, dù còn nhiều khó khăn, nhưng nếu phát triển thêm những sản phẩm phù hợp với nhu cầu thị trường, chất lượng tư vấn, dịch vụ chăm sóc khách hàng cải thiện hơn, người tham gia bảo hiểm sẽ gia tăng.

Còn ông Sang Lee, Tổng giám đốc Manulife Việt Nam đánh giá, Luật Kinh doanh bảo hiểm sửa đổi không những không gây khó khăn cho các công ty bảo hiểm, mà còn là sự thay đổi cần thiết để giúp ngành bảo hiểm trưởng thành, minh bạch và hoạt động hiệu quả hơn.

Theo ông Sang Lee, thị trường bảo hiểm nhân thọ ở Việt Nam vẫn còn non trẻ so với thế giới. Vì vậy, việc hoàn thiện hành lang pháp lý có ý nghĩa quan trọng, vừa bảo vệ quyền và lợi ích của khách hàng, vừa giúp ích cho chính nhà bảo hiểm.

“Chúng ta đang bước vào một kỷ nguyên mới, nơi các doanh nghiệp bảo hiểm cần tìm kiếm sự cân bằng lành mạnh giữa lợi nhuận và mục tiêu hoạt động. Manulife Việt Nam cam kết đón nhận những thay đổi này và mang đến cho nhiều người hơn cơ hội tham gia vào một thị trường bảo hiểm an toàn, hiệu quả, minh bạch và bền vững”, ông Sang Lee nói.

Thúc đẩy số hóa, cải thiện trải nghiệm khách hàng

Thống kê của Hiệp hội Bảo hiểm Việt Nam (IAV) cho biết, tính đến hết ngày 12/12/2022, tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 251.306 tỷ đồng, tăng 15,09% so với cùng kỳ năm 2021). Trong đó, doanh thu phí lĩnh vực phi nhân thọ ước đạt 68.201 tỷ đồng, lĩnh vực nhân thọ ước đạt 183.105 tỷ đồng.

IAV đánh giá, ngành bảo hiểm tiếp tục là “tấm lá chắn” vững chắc cho nền kinh tế và xã hội. Hàng năm, ngành chi trả hàng chục nghìn tỷ đồng tiền bồi thường và quyền lợi bảo hiểm cho các cá nhân, doanh nghiệp gặp rủi ro, góp phần ổn định ngân sách nhà nước. Theo đó, chi trả quyền lợi bảo hiểm tính đến ngày 12/12/2022 ước đạt 64.018 tỷ đồng (tăng 23,29% so với cùng kỳ năm 2021), trong đó các doanh nghiệp bảo hiểm phi nhân thọ ước đạt 23.418 tỷ đồng, các doanh nghiệp bảo hiểm nhân thọ ước đạt 40.600 tỷ đồng.

Ông Ngô Việt Trung, Cục trưởng Cục Quản lý và giám sát bảo hiểm (Bộ Tài chính) cho hay, trong năm 2022, vượt lên những khó khăn, thách thức chung của nền kinh tế sau dịch, các doanh nghiệp bảo hiểm đã linh hoạt và chủ động thích ứng để có thể phát triển ổn định. Vì vậy, thị trường bảo hiểm Việt Nam trong năm 2022 vẫn giữ được mức tăng trưởng khá. Các chỉ tiêu tổng tài sản, tổng dự phòng nghiệp vụ bảo hiểm, tổng doanh thu phí bảo hiểm đều tăng xấp xỉ 15%, đầu tư trở lại nền kinh tế tăng 12,5%.

“Đây là những con số ấn tượng trong bối cảnh hiện nay”, ông Trung nhấn mạnh.

Nhìn nhận về năm 2023, hầu hết doanh nghiệp bảo hiểm đều cho rằng, dù còn nhiều khó khăn phía trước, nhưng nếu phát triển thêm những sản phẩm phù hợp với nhu cầu thị trường, chất lượng tư vấn, dịch vụ chăm sóc khách hàng cải thiện hơn, người tham gia bảo hiểm sẽ gia tăng.

Bà Tina Nguyễn chia sẻ, hiện nay, hầu hết hoạt động phục vụ khách hàng, quản lý tư vấn viên và vận hành doanh nghiệp của Generali Việt Nam đã được số hóa và đây là thời điểm Công ty gia tăng hiệu quả của quá trình chuyển đổi số này, tiến tới ứng dụng công nghệ số cho tất cả các quy trình chính, từ đó tiếp tục nâng cao chất lượng hoạt động, chất lượng phục vụ khách hàng, đồng thời tiết kiệm nguồn lực để phát triển kinh doanh mạnh mẽ hơn. Bên cạnh đó, Generali Việt Nam cũng chủ động chuẩn bị cho việc tuân thủ các quy định mới, xem đây là cơ hội để tăng cường tính minh bạch và chuyên nghiệp hóa đội ngũ tư vấn viên.

“Không chỉ đơn giản là tuân thủ các quy định mới, chúng tôi sẽ nỗ lực để tăng cường tối đa việc thông tin minh bạch đến khách hàng và đảm bảo sự chuyên nghiệp của đội ngũ tư vấn viên để khách hàng ngày càng tin tưởng vào thương hiệu Generali”, bà Tina Nguyễn nói.

Tại Hanwha Life Việt Nam, đại diện hãng bảo hiểm nhân thọ này cho hay, với mục tiêu trở thành công ty bảo hiểm được tín nhiệm nhất, bên cạnh tiếp tục lấy khách hàng làm trọng tâm, phát triển mạng lưới đại lý kinh doanh và các điểm tư vấn khách hàng cũng được ưu tiên thúc đẩy. Theo đó, Hanwha Life Việt Nam sẽ gia tăng tìm kiếm, hợp tác với các đối tác kinh doanh có năng lực để mở rộng thị trường cũng như phát triển kênh phân phối mới, mang đến chất lượng phục vụ khách hàng tốt nhất. Đồng thời, chiến lược số hóa toàn diện tiếp tục được chú trọng nhằm tối ưu trải nghiệm khách hàng, nâng cao chất lượng dịch vụ, minh bạch thông tin, đặc biệt là trao cho khách hàng sự chủ động nhiều hơn khi tham gia bảo hiểm.

“Chúng tôi mong muốn gắn kết với khách hàng không chỉ trong một giao dịch mua bảo hiểm, mà còn là sự liên kết lâu dài, bền chặt về sau này”, ông Hwang Jun Hwan - Tổng giám đốc Hanwha Life Việt Nam nói.

Còn ông Damien Green - Chủ tịch kiêm Giám đốc điều hành Manulife Châu Á nói rằng, việc Chính phủ tăng tốc hỗ trợ quá trình số hóa là một lợi thế lớn của lĩnh vực bảo hiểm nhân thọ nói riêng, ngành bảo hiểm của Việt Nam nói chung so với các thị trường châu Á khác. Theo ông Damien Green, công nghệ mang lại nhiều cơ hội, giúp bảo hiểm trở nên dễ tiếp cận hơn, nhưng cũng cần được bổ sung bằng tương tác của con người để tạo ra sự kết nối.

“Manulife Việt Nam đang thúc đẩy yếu tố này thông qua việc tập trung vào cải thiện hành trình trải nghiệm bảo hiểm của khách hàng, đảm bảo đội ngũ tư vấn mang đến chất lượng tư vấn tốt nhất cho người tham gia bảo hiểm”, ông Damien Green nhấn mạnh.