Theo báo cáo mới đây của Mirae Asset, trong tháng 2, VN-Index tiếp tục tăng khoảng 90 điểm (tương đương 7,6% so với tháng trước) và đóng cửa tại 1.252,73 điểm; kéo dài chuỗi tăng điểm sang tháng thứ tư liên tiếp. Diễn biến này có phần đồng thuận với bối cảnh tích cực của thị trường chứng khoán toàn cầu như: chỉ số S&P500 tăng 5,2%; Nikkei 225 tăng 8,6%; Shanghai tăng 8,6%.

Với việc thị trường dần ổn định sau kỳ nghỉ Tết Nguyên đán và tâm lý giao dịch tiếp tục duy trì tích cực sau đà tăng điểm thuận lợi của tháng 1, thanh khoản thị trường trong tháng 2 bùng nổ với mức tăng 38% so với tháng trước; ghi nhận mức giá trị giao dịch bình quân cao nhất kể từ tháng 9/2023, tương ứng đạt 20.800 tỷ đồng/phiên.

Điểm sáng của tháng hai đến từ sự tham gia mạnh mẽ của nhóm nhà đầu tư cá nhân với hơn 125.000 tài khoản chứng khoán mở mới trong tháng 1. Trong bối cảnh lãi suất huy động thấp, nhóm nhà đầu tư cá nhân đã mua ròng xuyên suốt trong tháng 2 với tổng giá trị mua ròng ghi nhận 6.500 tỷ đồng; nâng tổng giá trị mua ròng kể từ thời điểm đầu năm lên 5.600 tỷ đồng.

Ở chiều ngược lại, khối ngoại tiếp tục bán ròng hơn 2.700 tỷ đồng trong tháng 2 so với khoản giải ngân tương đối khiêm tốn chỉ 185 tỷ đồng trong tháng 1.

Ngoài ra, các ETF tiếp tục rút ròng hơn 28,6 triệu USD trong tháng 2 sau khi rút ròng gần 55 triệu USD trong tháng 1. Tại đây, phần lớn lượng rút ròng đến từ DCVFMVN30 (14 triệu USD), Xtrackers (12,6 triệu USD) và DCVFMVN Diamond (11,3 triệu USD), trong khi Fubon dẫn đầu chiều mua trong tháng hai với giá trị mua ròng 8,3 triệu USD.

Nhìn chung, nhóm phân tích duy trì quan điểm tích cực về triển vọng tăng trưởng kinh tế của Việt Nam trong năm 2024 từ các động lực chính từ đầu tư công, thu hút FDI và nhiều thay đổi tích cực đến từ phía chính sách nhằm định hình triển vọng tăng trưởng bền vững.

Trong đó, đầu tư công vẫn được chú trọng trong năm 2024. Trong 2 tháng đầu năm, giải ngân vốn đầu tư công đạt 59.998 tỷ đồng (tăng 21,8% so với cùng kỳ năm trước), tương đương 8,7% tổng kế hoạch vốn và 9,13% kế hoạch Thủ tướng Chính phủ giao (cùng kỳ 2023 lần lượt là 6,55% và 6,97%).

Vốn FDI giải ngân trong 2 tháng đầu năm cũng đạt 2,8 tỷ USD, tăng 9,8% so với cùng kỳ 2023. Việt Nam vẫn là điểm đến thu hút dòng vốn FDI khi nhiều tập đoàn, doanh nghiệp lớn trong ngành điện tử, bán dẫn đang có kế hoạch mở rộng đầu tư tại Việt Nam như Intel, Samsung, Synopsys….

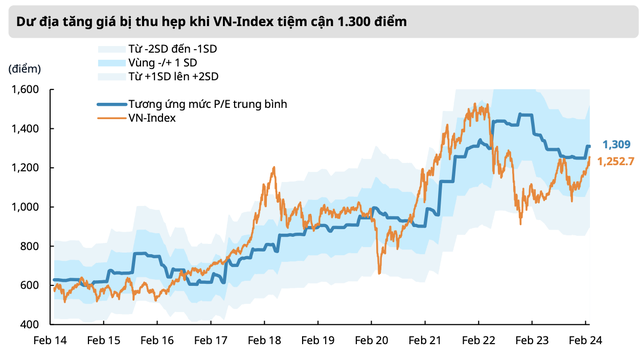

Dù vậy, dư địa dành cho xu hướng tăng hiện tại của VN-Index hiện đã bị thu hẹp khi dần tiệm cận vùng P/E bình quân 10 năm (tương ứng 1.309 điểm) và diễn biến tăng điểm của tháng trước đã giúp chỉ số sàn HOSE quay về vùng trung vị tại 16,2 lần so với mức 14,9 lần vào tháng 1.

|

Các rủi ro đối với thị trường sẽ đến từ sự không chắc chắn về thời gian và quy mô cắt giảm lãi suất của Fed trong năm 2024. Biên bản cuộc họp tháng 1 của FOMC đã khiến thị trường hạ mức định giá theo hợp đồng tương lai với lãi suất điều hành của Fed chỉ còn 3 lần cắt lãi suất trong năm 2024 (so với mức định giá từ 5 đến 6 lần cắt lãi suất vào tháng 1), tương ứng với mức cắt lãi suất 75 điểm cơ bản, với lần cắt lãi suất đầu tiên được kỳ vọng diễn ra vào kỳ họp tháng 6.

Rủi ro cũng đến từ tác động của lãi suất toàn cầu cao đối với việc đảo nợ, hoạt động kinh doanh, tiêu dùng; tác động từ các khó khăn kéo dài của ngành bất động sản Trung Quốc và rủi ro tăng trưởng thấp ở châu Âu. Ngoài ra còn có rủi ro địa chính trị, đặc biệt là tác động của sự kiện Biển Đỏ tới lạm phát toàn cầu, những thay đổi về chính sách sau các cuộc bầu cử ở các nước lớn.