Đối với Việt Nam, một thị trường đang phát triển nhanh chóng với ngành ngân hàng và bảo hiểm đầy tiềm năng, việc áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) là một bước đi chiến lược để hội nhập với các thông lệ toàn cầu.

Trong số các Chuẩn mực này, IFRS 17 – Hợp đồng Bảo hiểm nổi bật như một chuẩn mực mang tính cách mạng, hứa hẹn định hình lại cách các công ty bảo hiểm báo cáo hiệu quả tài chính.

Hiểu về IFRS: Chuẩn mực Toàn cầu cho Báo cáo Tài chính

IFRS là bộ Chuẩn mực báo cáo tài chính quốc tế, được phát triển bởi Hội đồng Chuẩn mực Kế toán Quốc tế (IASB), được áp dụng tại hơn 140 quốc gia.

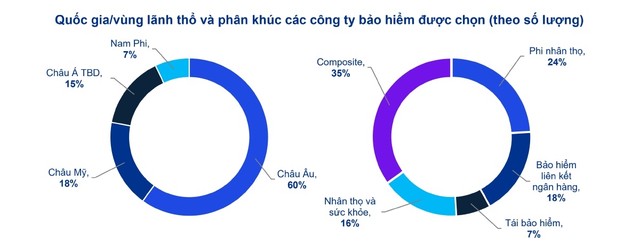

Bộ Chuẩn mực này cung cấp một khung thống nhất cho báo cáo tài chính, đảm bảo tính minh bạch, nhất quán và có thể so sánh. KPMG đã thực hiện phân tích báo cáo thường niên năm 2024 của 55 công ty bảo hiểm, bao gồm 50 công ty bảo hiểm báo cáo năm thứ 2 áp dụng IFRS 17 và 5 công ty bảo hiểm báo cáo lần đầu tiên áp dụng IFRS 17.

Ngành tài chính Việt Nam, đặc biệt là ngân hàng và bảo hiểm, đã ghi nhận sự tăng trưởng đáng kể trong những năm gần đây. Ngành bảo hiểm dự kiến đạt tốc độ tăng trưởng 10–15% mỗi năm đến năm 2025, nhờ vào sự phát triển kinh tế cũng như việc nhu cầu tiêu dùng ngày càng tăng.

|

Tuy nhiên, Việt Nam hiện vẫn đang áp dụng Chuẩn mực Kế toán Việt Nam (VAS), vốn có nhiều điểm khác biệt so với IFRS. Sự khác biệt này gây khó khăn cho các nhà đầu tư quốc tế khi tìm kiếm dữ liệu tài chính có thể so sánh được.

Việc áp dụng IFRS là cam kết về tính minh bạch và khả năng cạnh tranh, đặc biệt trong bối cảnh Việt Nam đang hướng tới các mục tiêu phát triển bền vững và hội nhập toàn cầu.

IFRS 17: Thay đổi Cách Báo cáo Bảo hiểm

Có hiệu lực toàn cầu từ ngày 1 tháng 1 năm 2023, IFRS 17 – Hợp đồng Bảo hiểm thay thế IFRS 4 trước đây, đưa ra cách tiếp cận mới để hạch toán các hợp đồng bảo hiểm.

Chuẩn mực này nhằm đảm bảo báo cáo tài chính của các công ty bảo hiểm minh bạch hơn, nhất quán hơn và có thể so sánh được, đồng thời cung cấp cho người đọc báo cáo tài chính cái nhìn rõ ràng hơn về hiệu quả tài chính, rủi ro và lợi nhuận.

Các đặc điểm chính của IFRS 17:

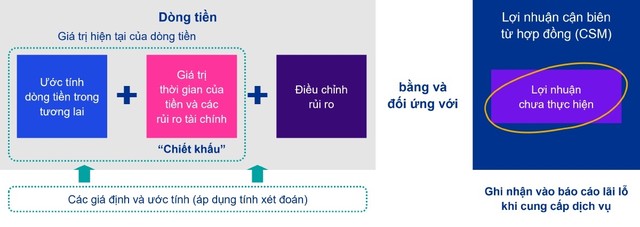

Đo lường theo giá trị hiện tại: IFRS 17 yêu cầu các công ty bảo hiểm đo lường hợp đồng bảo hiểm dựa trên ước tính hiện tại của dòng tiền tương lai, được điều chỉnh theo giá trị thời gian của dòng tiền và các rủi ro liên quan. Điều này khác với VAS, vốn thường dựa trên các giả định lịch sử, có thể chưa phản ánh hoàn toàn chính xác các nghĩa vụ tài chính.

|

Ghi nhận doanh thu chi tiết: IFRS 17 ghi nhận doanh thu bảo hiểm theo thời gian cung cấp dịch vụ, cải thiện tính minh bạch so với các mô hình truyền thống.

|

Các mô hình chính trong IFRS 17 |

Yêu cầu công bố thông tin nâng cao: Chuẩn mực này yêu cầu báo cáo chi tiết về các khoản nợ bảo hiểm, điều chỉnh rủi ro và các chỉ số lợi nhuận, giúp cho người đọc báo cáo tài chính đánh giá chính xác tình hình tài chính của công ty bảo hiểm.

|

Thuyết minh về phân tích độ nhạy và rủi ro thị trường: |

Tại sao IFRS 17 quan trọng với Việt Nam?

Thị trường bảo hiểm Việt Nam là một trong những thị trường phát triển nhanh nhất Đông Nam Á, đóng vai trò quan trọng trong việc đảm bảo ổn định kinh tế và phục vụ hàng triệu khách hàng.

Năm 2024, doanh thu phí bảo hiểm đạt mức cao mới, nhờ nhu cầu ngày càng tăng đối với bảo hiểm nhân thọ và sức khỏe. Tuy nhiên, việc chưa áp dụng IFRS 17 đang hạn chế khả năng tận dụng tối đa tiềm năng tăng trưởng của ngành. Dưới đây là những lý do IFRS 17 quan trọng:

Thu hút đầu tư: Các nhà đầu tư quốc tế ưu tiên các thị trường có báo cáo tài chính minh bạch. Việc tuân thủ IFRS nói chung và IFRS 17 nói riêng là tín hiệu về cam kết của Việt Nam với các Chuẩn mực báo cáo tài chính quốc tế, giúp thu hút vốn đầu tư nước ngoài.

Một nghiên cứu năm 2023 về ESG và hiệu quả tài chính tại Việt Nam đã chỉ ra rằng báo cáo minh bạch tăng cường niềm tin của nhà đầu tư, nguyên tắc mà IFRS 17 trực tiếp hỗ trợ.

Hội nhập với quy định: IFRS 17 phù hợp với các mục tiêu hội nhập bằng cách đảm bảo các công ty bảo hiểm quản lý rủi ro hiệu quả và báo cáo hợp lý.

Lợi thế cạnh tranh: Các công ty bảo hiểm Việt Nam áp dụng IFRS 17 có thể cạnh tranh tốt hơn trong khu vực ASEAN và trên toàn cầu, vì báo cáo tài chính của họ đáp ứng các Chuẩn mực báo cáo tài chính quốc tế.

Tăng niềm tin của người đọc báo cáo tài chính: Báo cáo theo IFRS 17 xây dựng niềm tin từ khách hàng, cơ quan quản lý và nhà đầu tư, thúc đẩy tăng trưởng dài hạn trong ngành bảo hiểm.

Thách thức trong việc áp dụng IFRS 17 tại Việt Nam

Mặc dù mang lại nhiều lợi ích, việc áp dụng IFRS 17 tại Việt Nam đối mặt với nhiều thách thức:

• Độ phức tạp kỹ thuật: IFRS 17 yêu cầu các mô hình tính toán bảo hiểm phức tạp và hệ thống dữ liệu đủ sâu, điều mà nhiều công ty bảo hiểm Việt Nam còn thiếu.

• Hạn chế về nguồn lực: Các công ty bảo hiểm vừa và nhỏ có thể gặp khó khăn với chi phí triển khai, bao gồm nâng cấp phần mềm và đào tạo nhân sự.

Cơ hội phát triển

Những thách thức này cũng mở ra cơ hội để hiện đại hóa ngành tài chính Việt Nam:

• Nâng cao kỹ năng cho đội ngũ nhân sự: Hợp tác với KPMG để đào tạo có thể tạo ra một đội ngũ chuyên gia thành thạo IFRS, nâng cao nguồn nhân lực của Việt Nam.

• Chuyển đổi số: Yêu cầu dữ liệu của IFRS 17 khuyến khích các công ty bảo hiểm đầu tư vào phân tích tiên tiến và hệ thống dựa trên đám mây, thúc đẩy đổi mới.

• Tăng niềm tin người đọc báo cáo tài chính: Việc nâng cao nhận thức về lợi ích từ tính minh bạch của IFRS 17 có thể thúc đẩy niềm tin vào sản phẩm bảo hiểm, mở rộng khả năng thâm nhập thị trường.

Ngành bảo hiểm Việt Nam đang đứng trước một thời điểm then chốt để áp dụng IFRS 17, tương tự như việc ngành ngân hàng từng áp dụng IFRS 9 trong khoảng thời gian từ sau năm 2018. KPMG sẽ tiếp tục cung cấp hướng dẫn chiến lược, đào tạo và giải pháp công nghệ để thu hẹp khoảng cách giữa VAS và IFRS. Với sự hỗ trợ từ các cố vấn đáng tin cậy như KPMG, con đường áp dụng IFRS 17 có thể đầy thách thức, nhưng phần thưởng là sự minh bạch và khả năng cạnh tranh.

Vai trò của các đơn vị tư vấn

Việc chuyển đổi sang IFRS 17 là một quá trình phức tạp, đòi hỏi chuyên môn, nâng cấp hệ thống và sự hợp tác giữa các bên liên quan. Đây là lúc các công ty tư vấn toàn cầu như KPMG đóng vai trò quan trọng. Là một trong những công ty hàng đầu về dịch vụ kế toán và tư vấn, KPMG đã hỗ trợ các doanh nghiệp Việt Nam trong hành trình áp dụng IFRS. Với kinh nghiệm sâu rộng về triển khai IFRS trên khắp châu Á, KPMG cung cấp các giải pháp phù hợp cho ngành bảo hiểm và ngân hàng Việt Nam, bao gồm:

• Chuyên môn kỹ thuật: KPMG hỗ trợ về mặt kỹ thuật và tính toán bảo hiểm, giúp các công ty bảo hiểm đáp ứng các yêu cầu phức tạp của IFRS 17, như mô hình hóa dòng tiền và điều chỉnh rủi ro.

• Đào tạo và nâng cao năng lực: Thông qua các hội thảo và chương trình đào tạo, KPMG trang bị cho các chuyên gia Việt Nam các kỹ năng cần thiết để thực hiện và duy trì tuân thủ IFRS 17.

• Giải pháp công nghệ: KPMG hỗ trợ các công ty bảo hiểm kiện toàn hệ thống dữ liệu và áp dụng phân tích tiên tiến để đáp ứng các yêu cầu dữ liệu chuyên sâu của IFRS 17.

Báo cáo của KPMG năm 2023 về triển khai IFRS 17 nhấn mạnh tầm quan trọng của việc chuẩn bị sớm, lưu ý rằng các công ty có sự hỗ trợ tư vấn mạnh mẽ sẽ sẵn sàng hơn để đáp ứng thời hạn tuân thủ. Tại Việt Nam, chuyên môn của các chuyên gia tư vấn trong nước của KPMG, kết hợp với mạng lưới toàn cầu, giúp KPMG trở thành đối tác đáng tin cậy cho các công ty bảo hiểm chuyển đổi sang IFRS 17.