Nghi vấn chuyện đảo nợ

Hỏi chuyện ông Phan Thanh Tịnh, chủ của 2 doanh nghiệp sản xuất bao bì và thuốc thủy sản ở Đồng Nai về tình hình kinh doanh tháng qua, ông nói: “Ngành nào ấm vẫn ấm, ngành nào chết vẫn chết”.

Lý giải cho chia sẻ của mình, ông Tịnh cho biết, hoạt động của 2 doanh nghiệp ông gần như đóng băng nên có thời gian đi khảo sát và thực tế cho thấy, mặt hàng nông sản xuất khẩu được chủ yếu là sản phẩm ứng dụng công nghệ cao, chất lượng tốt.

“Những con tôm để có thể xuất khẩu đi Nhật Bản, Hàn Quốc hay châu Âu phải được đánh bắt, nuôi, bảo quản tại những cơ sở được cấp phép bởi các cơ quan của Chính phủ như Bộ Nông nghiệp và Phát triển nông thôn, Bộ Y tế, Bộ Công thương... Tôm phải có các giấy chứng nhận được cấp bởi cơ quan thẩm quyền nước xuất khẩu là có tiêu chuẩn an toàn thực phẩm, sức khỏe phù hợp với các tiêu chuẩn để xuất khẩu và đặc biệt là các giấy tờ chứng nhận tại quốc gia nhập khẩu…”, ông Tịnh nêu ví dụ.

Cũng theo ông Tịnh, để xuất khẩu được lô hàng trên sẽ phải thực hiện các yêu cầu rất ngặt nghèo, tốn kém nhiều công sức, trong khi đây không phải là những thị trường lớn, không phù hợp với hoạt động của doanh nghiệp Việt Nam vốn chủ yếu xuất khẩu theo đường tiểu ngạch sang Campuchia, Lào, Indonesia và đặc biệt là Trung Quốc.

“Trung Quốc là thị trường lớn, đại chúng, dễ làm, quay vòng vốn nhanh, phù hợp với trình độ sản xuất nhỏ lẻ của doanh nghiệp Việt Nam, nhưng hiện đang hạn chế nhập khẩu nên các thương lái gần như ngồi chơi”, ông Tịnh thông tin.

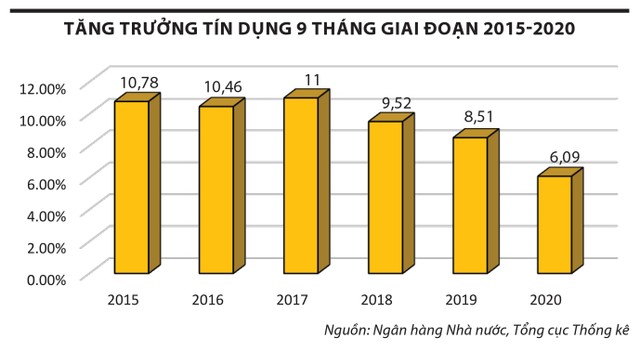

Câu chuyện của ông Tịnh phần nào phản ánh thực tế tăng trưởng tín dụng của ngành thủy sản thời gian qua. Cụ thể, theo số liệu của Ngân hàng Nhà nước, ước tính 9 tháng đầu năm 2020, hệ thống ngân hàng đã đưa ra nền kinh tế thêm gần 500.000 tỷ đồng, nâng tổng dư nợ tín dụng lên gần 8,7 triệu tỷ đồng. Trong đó, dư nợ đối với ngành nông nghiệp - lâm nghiệp - thuỷ sản chỉ chiếm tỷ trọng 8,66% và ước tăng 5,09%.

Còn trong câu chuyện với chủ tịch Hội đồng quản trị một doanh nghiệp bất động sản công nghiệp ở Bắc Ninh, vị này nhận định, lãi suất các ngân hàng không đợi sự điều chỉnh của cơ quan quản lý mà vẫn xuống thấp cho thấy nền kinh tế đang thiếu sự hấp dẫn, bởi nếu doanh nghiệp đẩy mạnh vay vốn thì tự nhiên sẽ khiến lãi suất tăng.

“Ngân hàng là một loại hình doanh nghiệp đặc thù, khi nào nhu cầu vay vốn tăng cao thì nguồn cung tiền cũng phải tăng theo. Tuy nhiên, năm nay, 2 lĩnh vực thường có nhu cầu vốn lớn là bất động sản và sản xuất lại không thuận lợi nên lãi suất có cao thì cũng không để làm gì”, vị chủ tịch này nói.

|

|

Số liệu của Ngân hàng Nhà nước cho biết, dư nợ ngành công nghiệp xây dựng ước tăng 5,89% và chiếm tỷ trọng 28,75% tổng dư nợ. Còn dư nợ ngành thương mại - dịch vụ tuy chiếm tỷ trọng lớn 63% và có mức tăng cao nhất khoảng 6,32%, nhưng trong mức tăng GDP chung của toàn nền kinh tế thì lại có mức tăng thấp nhất.

Trao đổi với Báo Đầu tư Chứng khoán, phó tổng giám đốc một ngân hàng thương mại có vốn nhà nước chi phối nói: “Đề cập đến tăng trưởng tín dụng là điều chúng tôi hết sức cầm chừng và nước đôi”.

Còn vị chủ tịch doanh nghiệp ở Bắc Ninh thì cho rằng: “Nếu có các giao dịch cho vay, có lẽ cũng chỉ là vay đáo hạn món nợ cũ là chính”.

Tín dụng 9 tháng tăng 5,5% là nhu cầu thực

Liên quan đến vấn đề đảo nợ, một lãnh đạo cao cấp Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước) nhận định, cầu tín dụng yếu là một thực tế, bởi kinh tế Việt Nam đã hội nhập cao với kinh tế thế giới nên đại dịch Covid-19 tất yếu ảnh hưởng đến hoạt động đầu tư, xuất nhập khẩu, cho nên việc tăng trưởng tín dụng chậm là không thể tránh khỏi.

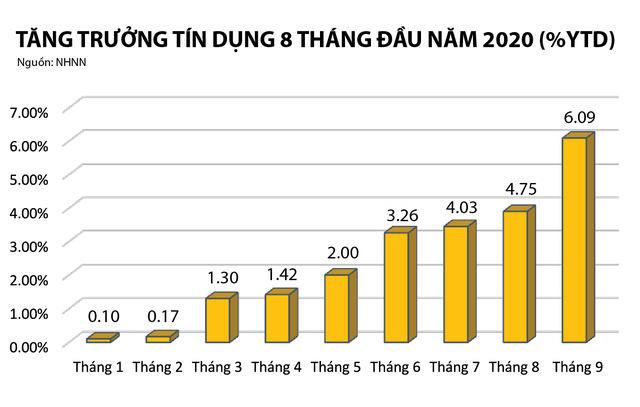

“Việc xác định doanh nghiệp có vay đảo nợ hay không sẽ cần phải đánh giá lại, nhưng tôi cho rằng, cầu tín dụng trong nước thời gian qua là nhu cầu thực. Thực tế, số liệu tăng trưởng tín dụng công bố không thể chính xác hoàn toàn, nhưng xác suất dự đoán chính xác vào khoảng 80%. Ví dụ, tăng trưởng tín dụng 9 tháng đầu năm 2020 là 6,09% thì xác suất chính xác sẽ ở mức 5,5-5,6%. Theo tôi, tăng trưởng tín dụng ở thời điểm hiện tại khoảng 5,5% là đúng bản chất”, vị lãnh đạo Ngân hàng Nhà nước phân tích.

Cũng theo vị này, kinh nghiệm thực tế cho thấy, tăng trưởng các tháng không phải cuối quý là số tăng - giảm thực tế, bởi tín dụng các tháng cuối quý I, II, III có thể bị thay đổi và đặc biệt là tháng cuối quý IV thường tăng mạnh do nhu cầu nhập khẩu phục vụ dịp lễ tết...

“Kinh tế cho dù có hay không chịu ảnh hưởng bởi Covid-19 thì số liệu tăng trưởng các quý cơ bản vẫn biến động theo chu kỳ này. Hiện Ngân hàng Nhà nước đã thực hiện giảm lãi suất, chuẩn bị điều chỉnh kế hoạch tăng trưởng tín dụng lần 2 cho các ngân hàng hạn mức được cấp đầu năm sắp cạn”, vị lãnh đạo Ngân hàng Nhà nước nhấn mạnh.

Vì này chia sẻ thêm, với tình hình kiểm soát dịch bệnh hiện nay, việc đẩy mạnh triển khai các giải pháp tháo gỡ khó khăn cho người dân, doanh nghiệp, thúc đẩy hồi phục kinh tế của Chính phủ cùng các giải pháp về tiền tệ, tín dụng của ngành ngân hàng, tín dụng những tháng cuối năm được kỳ vọng sẽ tăng khá, dự kiến cả năm 2020 có khả năng đạt 8-10%, góp phần cung ứng vốn cho nền kinh tế, khôi phục sản xuất kinh doanh.

Kỳ vọng tăng cao quý cuối năm

Thực tế cho thấy, thanh khoản VND liên ngân hàng duy trì xu hướng dồi dào trong suốt quý III/2020. Theo đó, mặt bằng lãi suất các kỳ hạn ngắn qua đêm-1 tuần giảm nhẹ khoảng 5-10 điểm cơ bản về quanh mức 0,1-0,25%/năm, trong khi lãi suất các kỳ hạn 1-3 tháng giảm khoảng 20-90 điểm cơ bản về quanh mức 0,4-1,3%/năm. Tính chung trong cả quý III, lãi suất bình quân kỳ hạn 1 tuần ở mức 0,27%/năm, giảm khoảng 1,1 điểm phần trăm so với mức bình quân của quý II và thấp hơn khoảng 2,9 điểm phần trăm so với cùng kỳ năm 2019.

Giá trị giao dịch bình quân phiên trong quý III đạt khoảng 65.000 tỷ đồng, cao hơn khoảng 25% so với mức bình quân phiên của quý II và khoảng 11% so với mức bình quân cùng kỳ năm trước. Khối lượng giao dịch vẫn tập trung chủ yếu ở kỳ hạn qua đêm-1 tuần (chiếm gần 89% tổng khối lượng giao dịch).

Bên cạnh duy trì chính sách tiền tệ nới lỏng, một yếu tố quan trọng khác hỗ trợ đà giảm của lãi suất là do chênh lệch huy động - cho vay VND quý III có xu hướng mở rộng mạnh khoảng hơn 100.000 tỷ đồng trong bối cảnh tăng trưởng cho vay chậm hơn tăng trưởng huy động vốn. Dự kiến tăng trưởng cho vay cả năm 2020 đạt khoảng 9-10%, thấp hơn khoảng 2% so với mức tăng trưởng huy động vốn.

“Nhu cầu đưa tiền mặt ra ngoài hệ thống ngân hàng thường có xu hướng tăng theo chu kỳ mùa vụ trong quý IV, nhưng áp lực thanh khoản năm nay sẽ không lớn do nền thanh khoản duy trì trạng thái dồi dào từ trước đó”, bà Trịnh Thị Thanh, Quyền Giám đốc Khối Quản trị tài chính và nguồn vốn SCB cho biết.

Chuyên viên phân tích vĩ mô KB Securities Thái Thị Việt Trinh nhận định, kỳ vọng tăng trưởng tín dụng sẽ phục hồi nhẹ trong quý cuối năm khi quan sát các chỉ báo như chỉ số sản xuất công nghiệp (IIP), chỉ số nhà quản trị mua hàng (PMI) cho thấy hoạt động sản xuất đang dần phục hồi, cũng như mặt bằng lãi suất cho vay đang ở mức thấp trong nhiều năm qua nhờ định hướng chính sách của Ngân hàng Nhà nước.

Thực tế, theo Bộ Công thương, chỉ số IIP tháng 9/2020 tăng 2,3% so với tháng 8 và tăng 3,8% so với cùng kỳ 2019. Dự báo từ tháng 10/2020, sản xuất sẽ tăng trưởng cao hơn để chuẩn bị cho các tháng tiêu thụ cao điểm cuối năm nếu đà kiểm soát dịch bệnh được duy trì như hiện nay.

IHS Markit - công ty thu thập kết quả khảo sát chỉ số PMI đánh giá, lĩnh vực sản xuất của Việt Nam phục hồi khi lo ngại về đại dịch trong nước đã giảm bớt. Cụ thể, PMI lĩnh vực này đã tăng trở lại lên trên ngưỡng trung bình 50 điểm trong tháng 9, đạt 52,2 điểm so với mứ 45,7 điểm của tháng 8. Việc kiểm soát tốt dịch bệnh cũng được cho là nhân tố chủ chốt giúp cải thiện các điều kiện kinh doanh lần đầu trong ba tháng gần nhất và là mức cải thiện đáng kể nhất kể từ tháng 7/2019.

Dẫu vậy, theo ông Andrew Harker, Giám đốc Kinh tế tại IHS Markit, việc duy trì xu hướng tích cực sẽ còn phụ thuộc vào việc kiểm soát dịch bệnh trong những tháng cuối năm.