Lãi suất huy động tiếp tục tăng

Ngày 23/11/2022, Ngân hàng Nhà nước (NHNN) chào thầu 7.000 tỷ đồng trên kênh cầm cố với kỳ hạn 14 ngày, lãi suất 6%/năm. Kết quả, có 4.826,4 tỷ đồng trúng thầu và 4.802,18 tỷ đồng đáo hạn. NHNN không chào thầu tín phiếu NHNN.

Như vậy, NHNN bơm ròng 24,22 tỷ đồng ra thị trường qua nghiệp vụ thị trường mở. Khối lượng lưu hành trên kênh cầm cố ở mức 69.815,63 tỷ đồng, khối lượng tín phiếu lưu hành giữ ở mức 39.999,8 tỷ đồng. Diễn biến thực tế tuần qua cho thấy, NHNN đã liên tục tăng lượng tiền bơm ra thị trường, có những ngày khối lượng bơm ra gấp đôi so với hôm trước.

Dù NHNN liên tục bơm ròng, các ngân hàng vẫn tăng lãi suất để hút thêm nguồn tiền gửi. Khảo sát trên thị trường cho thấy, lãi suất huy động liên tục được các ngân hàng cập nhật biểu mới. Cụ thể, ngày 22/11/2022, VPBank tăng lãi suất thêm 0,3%/năm lên mức cao nhất 9,3%/năm từ kỳ hạn 18 tháng trở lên. Ở các kỳ hạn còn lại, ngân hàng này cũng tăng lãi suất ở mức cao như 6 tháng lên 8,7-8,9%/năm; 12 tháng từ 9,1-9,3%/năm… Đối với sản phẩm tiết kiệm Prime Savings, VPBank áp mức lãi suất cao nhất là 11,1%/năm trong tháng đầu tiên của kỳ hạn 36 tháng, những tháng tiếp theo giảm về mức 9,25%/năm; đối với kỳ hạn gửi 6 tháng, lãi suất tháng đầu tiên là 10,22%/năm, những tháng tiếp theo ở mức 8,52%/năm…

Trước đó, Sacombank tăng lãi suất tiết kiệm kỳ hạn dưới 6 tháng lên 6%/năm, các kỳ hạn 6 tháng tăng vọt lên 8,3%/năm, 9 tháng lên 8,6%/năm, 12 tháng lên 8,9%/năm và từ 15 tháng trở lên ở mức 9%/năm.

|

Ngày 15/11/2022, Techcombank áp dụng biểu lãi suất mới, trong đó nhiều kỳ hạn được điều chỉnh tăng thêm khoảng 0,3%/năm so với trước. Theo biểu lãi suất mới, lãi suất tiền gửi tiết kiệm cao nhất tại ngân hàng này đang là 9%/năm cho kỳ hạn 12 tháng trở lên; đối với kỳ hạn từ 6-11 tháng là 8,7%/năm; còn dưới 6 tháng là 6%/năm. Đáng chú ý, đây là lần thứ 4 trong tháng 11, Techcombank thay đổi lãi suất huy động tiền đồng theo xu hướng đi lên.

Thống kê của Công ty Chứng khoán Bảo Việt (BVSC) cho thấy, lãi suất huy động 12 tháng trung bình trong tháng 11/2022 tiếp tục tăng thêm 0,85 điểm phần trăm so với tháng 10/2022, lên mức 7,57%/năm. Như vậy, lãi suất huy động 12 tháng đã tăng 1,8 điểm phần trăm so với cùng kỳ năm trước và 1,75 điểm phần trăm so với cuối năm 2021. Trong khi đó, kỳ hạn 6 tháng trung bình đạt 6,99%/năm, tăng mạnh 0,97 điểm phần trăm so với mức trung bình của tháng 10.

Giám đốc nguồn vốn một ngân hàng thương mại cổ phần cho biết: “Lãi suất huy động trong xu hướng tăng nên ngân hàng buộc phải điều chỉnh tăng theo. Theo tôi quan sát, mức tăng lãi suất trong đợt này dao động từ 0,3-0,7%/năm”.

Trong diễn biến có liên quan, ngày 22/11/2022, NHNN có công văn gửi các tổ chức tín dụng và các chi nhánh ngân hàng nước ngoài về việc tăng trưởng tín dụng năm 2022. Trong công văn, NHNN cho biết, tính đến nay, tăng trưởng tín dụng của hệ thống tăng khoảng 11,5% so với chỉ tiêu tăng trưởng tín dụng định hướng toàn hệ thống năm 2022 ở mức khoảng 14%. Do đó, vẫn còn dư địa để các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài tiếp tục cho vay, đáp ứng nhu cầu vốn của doanh nghiệp, người dân, góp phần hỗ trợ tăng trưởng kinh tế. Theo đó, NHNN yêu cầu các tổ chức tín dụng còn hạn mức tăng trưởng tín dụng chủ động cân đối, điều hòa nguồn vốn, tỷ lệ đảm bảo an toàn, tích cực giải ngân tín dụng vào các lĩnh vực sản xuất - kinh doanh, lĩnh vực ưu tiên.

Khó tránh NIM giảm

NIM của các ngân hàng sẽ giảm mạnh hơn trong quý cuối năm nay vì lãi suất tiền gửi đã tăng vọt từ cuối tháng 9/2022 trong bối cảnh thanh khoản căng thẳng và các ngân hàng tăng cường phòng thủ.

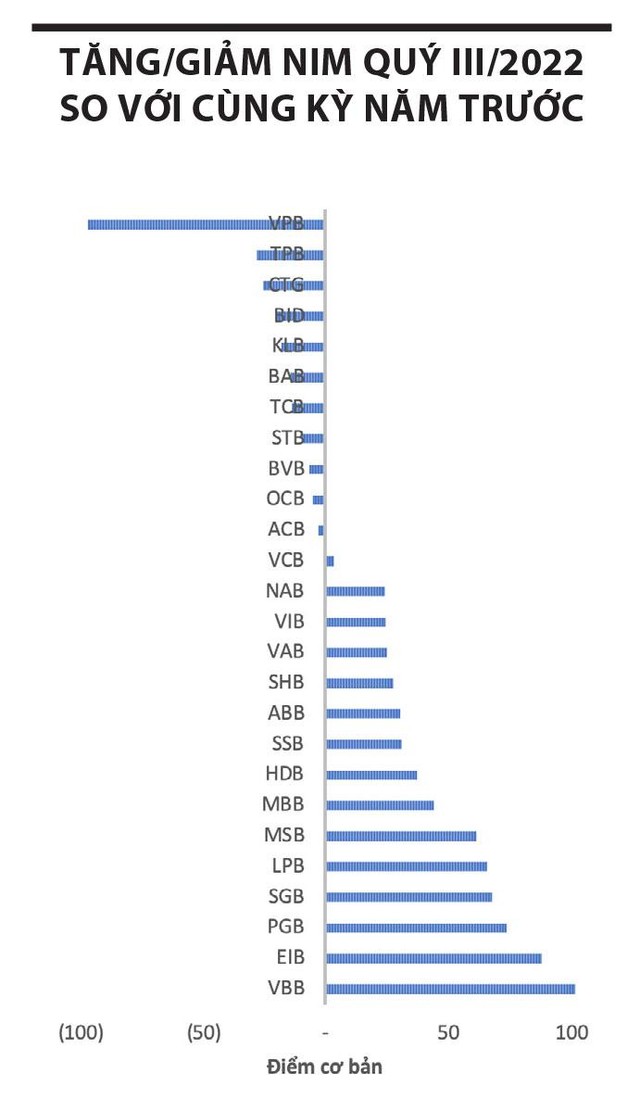

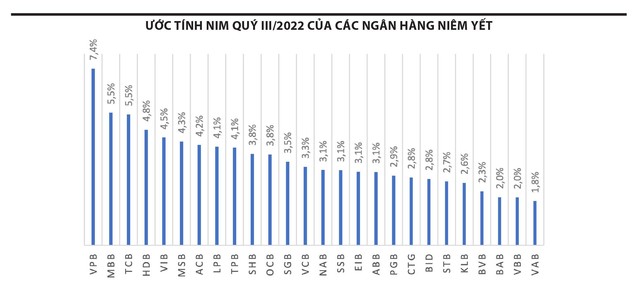

Thống kê từ kết quả quả kinh doanh quý III/2022 của các ngân hàng niêm yết, bà Trần Thị Khánh Hiền, Giám đốc Khối Phân tích, Công ty Chứng khoán VNDirect ước tính, biên lãi ròng (NIM) bình quân trong kỳ giảm nhẹ 8 điểm cơ bản so với cùng kỳ năm trước. Điều này đã được dự báo trước vì đà giảm NIM đã xuất hiện từ đầu quý II/2022, khi lãi suất huy động có xu hướng nhích dần lên.

“Theo quan sát của chúng tôi, lãi suất tiền gửi của các ngân hàng thương mại hiện tăng trung bình 200-300 điểm cơ bản so với đầu năm, trong khi lãi suất cho vay chưa thể bắt kịp, nên áp lực giảm NIM là tất yếu”, bà Hiền nói.

Tuy nhiên, theo bà Hiền, nếu nhìn vào dữ liệu của từng ngân hàng thì đà giảm có vẻ không nhiều như dự báo, thậm chí một vài ngân hàng quy mô nhỏ còn ghi nhận NIM tăng khá tốt. Theo thống kê của VNDirect, có khoảng 15/26 ngân hàng niêm yết ghi nhận NIM quý III/2022 tăng so với cùng kỳ năm trước, trong đó đa phần là các ngân hàng quy mô nhỏ và có NIM thấp trước đó. Các ngân hàng quy mô lớn hơn đang chịu áp lực lớn hơn khi phải duy trì lãi suất đầu ra ở mức hợp lý nhằm hỗ trợ cho doanh nghiệp theo chỉ đạo của NHNN.

|

Đồng quan điểm, vị giám đốc nguồn vốn trên cho hay, NIM có sự phân hóa giữa các ngân hàng. Lãi suất tiếp tục tăng lên và tỷ lệ tiền gửi không kỳ hạn (CASA) giảm đi khiến lãi suất tiền gửi bình quân tại các ngân hàng có vốn nhà nước chi phối tăng trung bình 30 điểm cơ bản và các ngân hàng thương mại cổ phần tăng trung bình 43 điểm cơ bản trong quý III/2022 so với quý trước. Bên cạnh đó, lãi suất cho vay trung bình tại 2 khối này cũng dần phản ánh mức tăng lên của lãi suất huy động (lần lượt tăng 31 điểm cơ bản và 39 điểm cơ bản so với quý trước).

“Chênh lệch tỷ lệ dư nợ tín dụng trên vốn huy động (LDR) khiến NIM có xu hướng phân hóa giữa các ngân hàng. Trong khi các ngân hàng có vốn nhà nước chi phối chứng kiến NIM giảm 5 điểm cơ bản so với quý trước xuống 3,1% thì diễn biến ngược lại được ghi nhận ở các thương mại cổ phần, khi NIM lại các ngân hàng này tăng 33 điểm cơ bản so với quý trước lên 5,68%”, vị giám đốc nguồn vốn nói.

Theo bà Hiền, NIM của các ngân hàng sẽ giảm mạnh hơn trong quý cuối năm nay vì lãi suất tiền gửi đã tăng vọt từ cuối tháng 9/2022 trong bối cảnh thanh khoản căng thẳng và các ngân hàng tăng cường phòng thủ. Cuộc đua lãi suất huy động dường như chưa dừng lại khi đã xuất hiện lãi suất tiệm cận mức 10%/năm ở một vài ngân hàng. Việc giảm NIM sẽ ảnh hưởng lớn đến lợi nhuận của ngành trong quý IV/2022, khi đa phần thu nhập đến từ lãi (tỷ trọng thu nhập từ lãi chiếm 70-75% tổng thu nhập hoạt động của các ngân hàng trong nước). Bên cạnh đó, áp lực dự phòng nợ xấu cũng sẽ tăng lên vào quý cuối năm khi nhiều doanh nghiệp, đặc biệt là nhóm doanh nghiệp bất động sản đang gặp khó khăn về thanh toán các khoản phải trả ngắn hạn.

“Tôi nhận thấy NIM của toàn ngành ngân hàng kéo dài đà tăng từ mức trung bình 2,5% giai đoạn 2015-2016 cho đến mức trung bình 3% giai đoạn 2018-2019 và khoảng 3,4% giai đoạn 2020-2021. Điều này có nghĩa là xu hướng giảm nhẹ NIM mới chỉ xuất hiện từ năm 2022 và có thể kéo dài trong năm 2023”, bà Hiền nhấn mạnh.

Nhìn dài hạn hơn, bà Hiền cho rằng, xu hướng NIM sẽ giảm khi các ngân hàng dần dịch chuyển mô hình kinh doanh từ cho vay truyền thống sang dịch vụ tài chính, khi đó thu nhập ngoài lãi từ phí, dịch vụ, đầu tư… sẽ chiếm tỷ trọng lớn trong cơ cấu tổng thu nhập của ngân hàng. Ngoài ra, khi các ngân hàng bước sang Basel III thì việc nâng cao các tiêu chí về bộ đệm vốn và bộ đệm thanh khoản như tỷ lệ an toàn vốn, tỷ lệ dự trữ bắt buộc, tỷ lệ đảm bảo khả năng thanh khoản… cũng sẽ làm giảm NIM trong tương lai.

“Xu hướng này có thể nhìn thấy rõ ở các ngân hàng thương mại các nước trong khu vực như Thái Lan (NIM trung bình từ 2,7-3%), Malaysia (2-2,3%), Trung Quốc (khoảng 2%), Singapore (khoảng 1,6%)...”, bà Hiền cho hay.