Thu nhập ngoài lãi tiếp tục khởi sắc

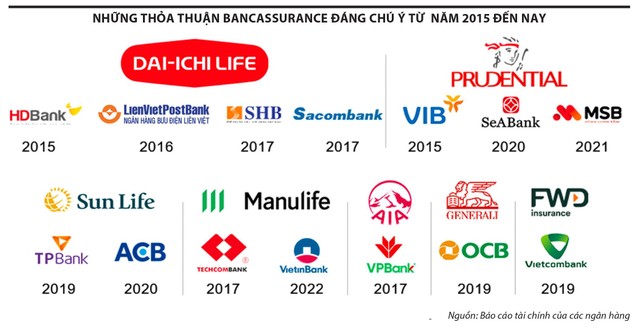

Đầu tuần trước, tại lễ ký kết hợp đồng đại lý bảo hiểm độc quyền giữa LienVietPostBank (mã LPB) và Công ty TNHH Bảo hiểm nhân thọ Dai-ichi Life Việt Nam, ông Trần Đình Quân, Chủ tịch Hội đồng thành viên kiêm Tổng giám đốc Dai-ichi Life Việt Nam nhớ lại: “Cách đây 6 năm, ngày 21/11/2016, Dai-ichi Life Việt Nam và LienVietPostBank đã tổ chức Lễ ký kết hợp tác kinh doanh bảo hiểm độc quyền thời hạn 5 năm, khởi đầu cho hành trình chung bước trong lĩnh vực bancassurance”.

Ông Quân chia sẻ, bắt đầu đưa vào vận hành từ tháng 2/2017, đến nay, liên minh hợp tác giữa Dai-ichi Life Việt Nam và LienVietPostBank đã gặt hái được nhiều thành quả khi cung cấp các dịch vụ bảo vệ tài chính cho gần 180.000 gia đình khách hàng LienVietPostBank.

“Hai bên đã cùng nhau xây dựng nền tảng vững chắc, tạo tiền đề thuận lợi để bước tiếp trên chặng đường mới”, ông Quân nói.

Ông Phạm Doãn Sơn, Phó chủ tịch thường trực Hội đồng quản trị, Tổng giám đốc LienVietPostBank tiết lộ thêm, với gần 180.000 khách hàng, tổng doanh thu phí bảo hiểm vượt xa so với kế hoạch mục tiêu ký kết ban đầu. Đó là chưa kể đến việc đôi bên đã nỗ lực hỗ trợ và giải quyết quyền lợi bảo hiểm cho gần 1.320 khách hàng.

“Những kết quả vượt mong đợi trên đã đem lại lợi ích và giá trị tích cực, cũng là tiền đề quan trọng để 2 bên tiếp tục tiến tới hợp tác lâu dài”, ông Sơn nhấn mạnh.

Được biết, lũy kế 9 tháng đầu năm 2022, lợi nhuận trước thuế của LienVietPostBank đạt hơn 4.800 tỷ đồng, tăng 72% so với cùng kỳ năm 2021 và hoàn thành kế hoạch lợi nhuận cả năm chỉ sau 9 tháng. Đáng chú ý, kế hoạch lợi nhuận năm 2022 tăng tăng 32% so với năm 2021.

“Nhiều mảng kinh doanh có kết quả khả quan. Trong đó, lãi thuần từ hoạt động dịch vụ 9 tháng đầu năm 2022 đạt 779 tỷ đồng, tăng 43% so với cùng kỳ năm trước nhờ các dịch vụ trọng tâm như bảo hiểm tăng trưởng rất tốt”, lãnh đạo LienVietPostBank chia sẻ thêm.

Câu chuyện hoạt động phi tín dụng như bancassurance có đóng lớn vào lợi nhuận chung cũng diễn ra tại VIB (mã VIB). Cụ thể, trong 9 tháng đầu năm 2022, VIB đạt tổng doanh thu trên 13.300 tỷ đồng, tăng 29% so với cùng kỳ năm trước. Trong đó, thu nhập ngoài lãi đạt hơn 2.400 tỷ đồng, đóng góp 17% vào tổng thu nhập hoạt động. Kết quả, lợi nhuận trước thuế đạt 7.800 tỷ đồng, tăng trưởng 46%.

Một lãnh đạo cao cấp của VIB cho biết, không chỉ 9 tháng đầu năm 2022, mà trong suốt hơn 5 năm qua, VIB thuộc nhóm ngân hàng có tăng trưởng tín dụng bán lẻ dẫn đầu thị trường, khi chiếm tỷ trọng hơn 90% trong tổng tín dụng. Theo đó, dư nợ bán lẻ của VIB vượt 200.000 tỷ đồng, có quy mô thuộc nhóm hàng đầu trong số ngân hàng thương mại cổ phần tư nhân. Tính đến cuối quý III/2022, VIB tiếp tục nằm trong nhóm dẫn đầu về thị phần bancassurance trên toàn quốc.

Tại TPBank (mã TPB), lợi nhuận trước thuế lũy kế 9 tháng đầu năm 2022 đạt 5.926 tỷ đồng, tăng 35% so với cùng kỳ năm trước và hoàn thành 72% kế hoạch lợi nhuận cả năm. TPBank ghi nhận tổng thu nhập hoạt động đạt 11.951 tỷ đồng, tăng hơn 20% cùng kỳ với đóng góp chính tới từ nguồn thu nhập từ lãi thuần đạt hơn 8.600 tỷ đồng, thu nhập từ dịch vụ cũng tăng trưởng cao, ở mức 78%, mang lại nguồn thu 1.876 tỷ đồng.

“Thu nhập hoạt động dịch vụ khởi sắc nhờ thu từ phí dịch vụ, trong đó mảng bancassurance tăng nhanh so với năm 2021”, vị lãnh đạo cao cấp TPBank cho hay.

Tương lai là bancassurance

|

Theo số liệu của Hiệp hội Bảo hiểm Việt Nam, 9 tháng đầu năm 2022, tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 177.303 tỷ đồng, tăng 16,9% so với cùng kỳ năm 2021, trong đó doanh thu phí bảo hiểm nhân thọ ước đạt 127.511 tỷ đồng, tăng 16,2%.

TS. Lê Xuân Nghĩa, chuyên gia kinh tế nhận định, bảo hiểm là ngành tăng trưởng mạnh trong những năm qua, đặc biệt là bảo hiểm nhân thọ khi duy trì mức tăng trưởng 2 chữ số trong suốt giai đoạn 2011-2021. Ngoài ra, đây cũng là ngành được hưởng lợi trực tiếp từ tăng trưởng kinh tế và sự thịnh vượng của một quốc gia khi doanh thu phí của bảo hiểm thường song hành cùng tăng trưởng thu nhập và chi tiêu của người dân. Trong khi đó, thị trường bảo hiểm Việt Nam còn khá non trẻ so với các quốc gia trong khu vực châu Á và châu Mỹ nên dư địa khai thác còn nhiều.

Một báo cáo về ngành bảo hiểm của Công ty Chứng khoán BETA cho biết, tính đến năm 2020, tại Việt Nam, tỷ lệ người tham gia bảo hiểm nhân thọ trên tổng số dân mới đạt hơn 11% - là mức tương đối thấp so với các quốc gia trong khu vực như Malaysia (khoảng 50%), Singapore (khoảng 80%), Mỹ (khoảng 90%)...

Ông Trần Đình Quân cho biết, với dân số hơn 100 triệu người, nhưng Việt Nam mới có khoảng 10 triệu người tham gia bảo hiểm nhân thọ, tương đương khoảng 10%. Tỷ lệ thâm nhập bảo hiểm nhân thọ được tính bằng tổng phí bảo hiểm nhân thọ trên GDP và tỷ lệ này của Việt Nam hiện ở mức dưới 2%, thấp hơn nhiều so với mức bình quân trên thế giới là 3,3% và nhiều quốc gia khác trong khu vực như Malaysia là 4%, Thái Lan là 3,4%, Ấn Độ là 3,2%...

Nhờ còn nhiều dư địa tăng trưởng, thị trường bảo hiểm Việt Nam trở thành điểm đến tiềm năng đối với các hãng bảo hiểm quốc tế. Vì vậy, miếng bánh thị phần của các doanh nghiệp bảo hiểm dần phân mảnh, dẫn đến việc phải hy sinh lợi nhuận để đổi lấy thị phần. Thực tế này được thể hiện qua việc một loạt công ty bảo hiểm ngoại như Dai-ichi Life, Prudential, Manulife... liên tục ký kết các hợp đồng bancassurance với các ngân hàng nội địa nhằm tận dụng tệp khách hàng sẵn có của những ngân hàng này.

“Theo đó, bancassurance được kỳ vọng là động lực tăng trưởng chính của các công ty bảo hiểm nhân thọ, khi việc tận dụng nguồn khách hàng rộng lớn tại các ngân hàng thương mại sẽ thúc đẩy tăng trưởng doanh thu phí trong thời gian tới. Đồng thời, các ngân hàng sẽ nâng được tỷ trọng doanh thu đến từ hoạt động phi tín dụng trong bối cảnh hoạt động cho vay ngày càng trở nên khó khăn”, TS. Nghĩa nói.

Trong diễn biến có liên quan, báo cáo của BETA cho biết, năm 2016, tỷ lệ thâm nhập của kênh bancassurance chỉ chiếm hơn 5%. Tuy nhiên, tỷ trọng đóng góp doanh thu phí của bancassurance đã liên tục tăng trong những năm qua với mức tăng trưởng bình quân 55%/năm, qua đó nâng mức độ đóng góp lên hơn 23% trong tổng doanh thu phí bảo hiểm nhân thọ vào năm 2021. Trong đó, doanh thu đến từ bancassurance đóng góp hơn 41% tổng doanh thu phí khai thác mới.

Còn theo thống kê của Công ty Chứng khoán Yuanta Việt Nam đối với 17 ngân hàng niêm yết, kênh bancasurrance chiếm tỷ trọng trung bình 37% trong tổng thu nhập phí năm 2021 của các ngân hàng này. Theo đó, kỳ vọng tỷ trọng đóng góp của mảng này vào doanh thu của VietinBank (mã CTG), Vietcombank (mã VCB), Techcombank (mã TCB), VPBank (mã VPB), Sacombank (mã STB) và LienVietPostBank (mã LVP) sẽ tăng lên đáng kể sau khi ký kết hợp đồng độc quyền với các đối tác bảo hiểm. Vì thế, tổng doanh thu bancassurance dự báo sẽ chiếm khoảng 50% tổng thu nhập phí của toàn ngành vào năm 2025.