Ngăn chặn rửa tiền: “Điểm nóng” không chỉ ngân hàng, bất động sản

Ths. Nguyễn Thị Hải Bình, quyền Trưởng ban Ban Nghiên cứu và Điều phối chính sách giám sát, Ủy ban Giám sát tài chính quốc gia cho hay, trong gần 15 năm qua, tính đến tháng 6/2023, Cục Phòng chống rửa tiền (Ngân hàng Nhà nước) đã tiếp nhận khoảng 19.400 báo cáo giao dịch đáng ngờ từ các đối tượng báo cáo, trong đó đã xử lý xong 16.500 báo cáo, chuyển giao thông tin cho cơ quan chức năng gần 8.694 báo cáo liên quan đến 1.262 vụ việc.

Trên cơ sở thông tin mà Cục Phòng chống rửa tiền đã chuyển giao, đã có hàng trăm vụ việc được các cơ quan chức năng điều tra, thanh tra, kiểm tra, trong đó có 21 vụ việc có quyết định khởi tố; 15 vụ việc được truy thu thuế với tổng số tiền truy thu được trên 257 tỷ đồng; 159 vụ việc có văn bản đề nghị cung cấp bổ sung thông tin…

“Rủi ro rửa tiền trong lĩnh vực tài chính tại Việt Nam đang là một thách thức, đặc biệt khi những hành vi giao dịch không minh bạch và tinh vi ngày càng gia tăng và diễn biến phức tạp”, bà Bình cho biết.

Đánh giá theo lĩnh vực, nguy cơ rửa tiền trong lĩnh vực ngân hàng, bất động sản và kênh chuyển tiền phi chính thức tại Việt Nam được đánh giá ở mức cao. Nguy cơ rửa tiền trong lĩnh vực ngân hàng liên quan chủ yếu đến việc rửa tiền có nguồn gốc từ tội tham ô tài sản (tội phạm chủ yếu liên quan đến những người có chức vụ, quyền hạn), đánh bạc và trốn thuế. Theo đó, để che giấu nguồn tiền thu được, tội phạm thường sử dụng tài khoản ngân hàng dưới tên người khác để nhận và chuyển các khoản tiền có nguồn gốc bất hợp pháp.

Lĩnh vực bất động sản được đánh giá có nguy cơ rửa tiền cao ở Việt Nam là do các giao dịch mua bán, chuyển nhượng bất động sản có thể thực hiện bằng tiền mặt hoặc chuyển khoản và không thông qua sàn giao dịch bất động sản, nên rất khó cho các cơ quan chức năng kiểm tra, xác định nguồn gốc của tiền.

Tuy vậy, ngoài điểm nóng là ngân hàng, bất động sản, nguy cơ rửa tiền cũng được ghi nhận ở nhiều hình thức khác, như chuyển và thu đổi ngoại tệ; buôn bán động vật hoang dã; thông qua tiền di động; ví điện tử; tiền ảo; hoạt động đầu tư tài chính vi mô; các quỹ phi chính phủ…

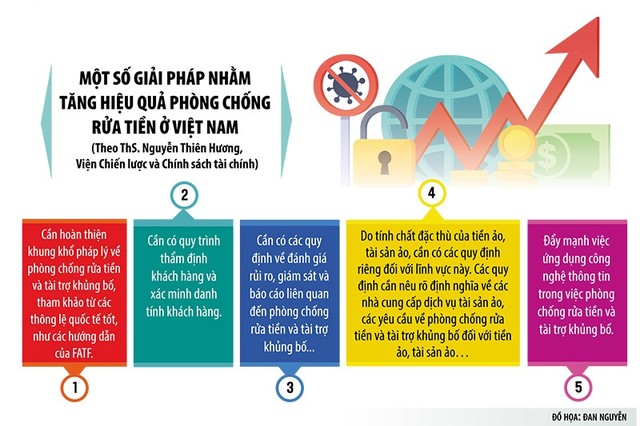

|

Nhiều kênh rửa tiền vẫn “lọt lưới”

Luật Phòng chống rửa tiền số 14/2022/QH15 và các văn bản hướng dẫn đã thiết lập khung khổ pháp lý cho phòng ngừa, kiểm soát, nhận dạng và xử lý nhanh chóng các hoạt động rửa tiền.

Tuy nhiên, theo các chuyên gia, hoạt động kinh tế phát triển, kèm theo sự ra đời của nhiều sản phẩm công nghệ tinh vi trên nền tảng công nghệ số, khung khổ pháp lý chưa kịp điều chỉnh đã dẫn tới hoạt động phòng chống rửa tiền trở nên khó khăn, phức tạp hơn.

Cụ thể, hiện nay, Luật Phòng chống rửa tiền tập trung chủ yếu vào phòng, chống rửa tiền thực hiện thông qua hệ thống ngân hàng. Trong khi đó, rửa tiền có thể được thực hiện thông qua rất nhiều kênh khác nhau, như nhà hàng, khách sạn, bất động sản, chứng khoán. Và với sự phát triển của công nghệ hiện nay, nền kinh tế số cũng là một kênh rửa tiền khó nắm bắt.

Bên cạnh đó, pháp luật về phòng chống rửa tiền của Việt Nam vẫn chưa quy định cụ thể về các loại tiền ảo, tài sản ảo, gây khó khăn trong công tác quản lý nhà nước. Ngoài sự phát triển của các công nghệ mới, điện toán đám mây, kinh tế số, ứng dụng số…, yếu tố dịch bệnh cũng góp phần làm thay đổi thói quen sống và hành vi đầu tư, tiêu dùng.

Chưa kể, các sản phẩm, dịch vụ của ngân hàng với tốc độ nhanh, độ chính xác cao và tính tiện lợi đã góp phần thúc đẩy và chuyển dần khỏi lối mòn sang các hoạt động tiền ảo, ngân hàng số, sử dụng nhiều phương thức thanh toán không dùng tiền mặt. Nhưng cùng với đó, các tội phạm nguồn của rửa tiền cũng có sự biến chuyển, trở nên tinh vi và phức tạp hơn.

Theo bà Nguyễn Thị Hải Bình, chuyển đổi số cũng khiến nhiều loại hình tội phạm tài chính mới xuất hiện, dẫn đến nguy cơ các tổ chức tín dụng bị lợi dụng. Chẳng hạn, tội phạm có thể lợi dụng tính năng của tài khoản ngân hàng để phục vụ hành vi tổ chức đánh bạc trực tuyến nhằm rửa tiền, thu lợi bất chính; lợi dụng tài khoản ngân hàng thực hiện hành vi trốn thuế; sử dụng tài khoản cá nhân để thực hiện giao dịch liên quan đến hoạt động của tổ chức hoặc giao dịch thay cho đối tượng khác; lợi dụng các tiện ích chuyển tiền quốc tế để chuyển tiền ra nước ngoài nhằm mục đích rửa tiền.

Để khắc phục các hạn chế trên, theo bà Lê Thu Hà (Học viện Tài chính), cần mở rộng khung khổ pháp lý, các đối tượng liên quan đến các dịch vụ tài chính. Theo đó, cả truyền thống như các ngân hàng, hay phi truyền thống như các công ty công nghệ cung ứng dịch vụ fintech mà tiền di động cũng nằm trong số đó, đều cần phải là đối tượng điều chỉnh của các quy định pháp luật liên quan đến hoạt động phòng chống rửa tiền và tài trợ khủng bố.

Đồng thời, phải tăng cường chia sẻ thông tin giữa Cục Phòng chống rửa tiền của Ngân hàng Nhà nước và các cơ quan thực thi pháp luật, cũng như các cơ quan chủ quản của các tổ chức mà có giao dịch tài chính thường xuyên. Điều này cũng nằm trong các khuyến nghị của Tổ chức Hành động tài chính đặc biệt (FATF) nhằm tăng tính hiệu quả trong công tác phòng chống rửa tiền và tài trợ khủng bố tại Việt Nam.

Ngoài ra, hoạt động phòng chống rửa tiền và tài trợ khủng bố cần được chuyển dần từ giám sát tuân thủ sang phòng ngừa theo các rủi ro với việc xây dựng bộ các chỉ báo đỏ.

Cụ thể, thay vì xử lý các tổ chức sau khi quan sát thấy có vi phạm, các cơ quan thực thi có thể cảnh báo các tổ chức nếu thấy vi phạm hoặc có dấu hiệu vi phạm một trong các chỉ báo đỏ. Điều này sẽ giúp các cơ quan thực thi chủ động phòng chống rửa tiền và tài trợ khủng bố. Từ đó, rủi ro rửa tiền và tài trợ khủng bố của Việt Nam được giảm xuống.