Nhà máy sản xuất thiết bị văn phòng phẩm của Công ty TNHH Deli Việt Nam tại Khu công nghiệp Yên Phong (Bắc Ninh)

Áp lực trước “giờ G”

Dù thời điểm dự kiến áp thuế suất thuế tối thiểu toàn cầu 15% được một số quốc gia, nền kinh tế đặt lịch vào ngày 1/1/2024, nghĩa là thời gian chuẩn bị thực thi vẫn còn khoảng 10 tháng, song ông Phan Đức Hiếu, Ủy viên thường trực Ủy ban Kinh tế của Quốc hội không giấu nổi lo lắng.

“Dù thời điểm hiệu lực chưa đến, song không chỉ các nhà đầu tư lớn trên toàn cầu có những nghiên cứu, tính toán để xây dựng chiến lược, kế hoạch đầu tư, mà nhiều quốc gia nhận đầu tư đã có những đối sách cụ thể. Điều này chắc chắn sẽ tác động rất lớn đến sự dịch chuyển trong dòng vốn đầu tư nước ngoài toàn cầu, tới thu hút FDI của Việt Nam ngay trong năm nay, chứ không phải đợi đến năm 2024”, ông Hiếu nói.

Lo ngại trên không mới, vốn đã được nhắc đến khá nhiều lần suốt từ năm 2021, khi EU lên kế hoạch thực thi chính sách thuế này vào năm 2023, rồi bị chậm lại do có thành viên chưa đồng thuận. Song, khi Quốc hội Hàn Quốc thông qua Đạo luật điều chỉnh thuế quốc tế với nội dung chính là bổ sung điều khoản về thuế suất thuế tối thiểu toàn cầu, áp dụng từ ngày 1/1/2024; cũng như EU bày tỏ quyết tâm thực hiện vào đầu năm 2024 bất kể còn thành viên phản đối, hay Nhật Bản sẽ xây dựng luật vào năm 2023…, tình thế đã rõ nét hơn nhiều.

Nhưng tác động của chính sách thuế tối thiểu toàn cầu không chỉ giới hạn trong thực hiện kế hoạch thu hút FDI. Trong cuộc họp Chính phủ thường kỳ tháng 1/2023, Bộ trưởng Bộ Tài chính Hồ Đức Phớc cũng nhấn mạnh ý trên. “Đến thời điểm này, động lực tăng trưởng xuất khẩu của Việt Nam vẫn phụ thuộc rất lớn vào khu vực doanh nghiệp có vốn đầu tư nước ngoài”, Bộ trưởng Phớc thẳng thắn thừa nhận.

Có thể thấy rõ thực trạng này khi trong kim ngạch xuất nhập khẩu lần đầu vượt mốc 700 tỷ USD của Việt Nam, 74% thuộc về khu vực FDI. Tách riêng ngành hàng máy vi tính, sản phẩm điện tử và linh kiện (ngành hàng có nhiều dự án quy mô lớn từ các tập đoàn toàn cầu, tiếp tục có đóng góp lớn vào tổng kim ngạch xuất khẩu của cả nước, đạt 55,54 tỷ USD, tăng 9,3% so với năm 2021), dễ dàng nhận thấy, nắm giữ hồn cốt của ngành sản xuất này cũng là khối doanh nghiệp FDI, với tỷ trọng ngày càng tăng.

Nếu năm 2019, khối doanh nghiệp FDI xuất khẩu đạt 32,047 tỷ USD, chiếm 89,20% kim ngạch xuất khẩu của nhóm hàng, tăng 13,94% so với năm 2018, thì năm 2020, con số này là 43,15 tỷ USD, tăng 34,7% và chiếm 96,8% tổng kim ngạch xuất khẩu. Năm 2021, khối FDI đóng góp 49,7 tỷ USD, tăng 15,2% so với năm trước đó và chiếm 97,8%...

Những con số trên có thể coi là thành quả của những nỗ lực rất lớn trong thu hút FDI của Việt Nam, nhưng cũng cho thấy trước áp lực rất lớn của kinh tế Việt Nam trong những năm tới nếu số lượng và cả chất lượng dòng vốn FDI đến Việt Nam giảm sút.

|

Cơ hội nào cho Việt Nam?

Cho đến thời điểm này, một số quốc gia, nền kinh tế có định hướng thu hút đầu tư nước ngoài như Việt Nam có những thông điệp chính sách khá rõ.

Singapore, Hồng Kông đang nghiên cứu ban hành thuế suất thuế tối thiểu 15%. Nhiều nơi đã bắt tay sửa đổi chính sách ưu đãi thuế thu nhập doanh nghiệp với đầu tư nước ngoài… để kịp thời đưa vào thực hiện cùng thời điểm áp dụng thuế suất thuế tối thiểu toàn cầu.

Có thể nói, cuộc cạnh tranh thu hút FDI trên toàn cầu chính thức bước sang một giai đoạn mới, với lợi thế trước mắt sẽ nghiêng về các nền kinh tế xuất khẩu vốn và các nền kinh tế nhập khẩu vốn có sự chuyển dịch kịp thời về lợi thế cạnh tranh khi công cụ thuế không còn ở vị trí chủ đạo.

Là quốc gia nhập khẩu vốn, đang áp dụng chính sách ưu đãi thuế khá rộng, theo ngành, lĩnh vực, địa bàn đầu tư, Việt Nam đang đứng trước hàng loạt câu hỏi lớn, trong đó lớn nhất có lẽ là làm sao duy trì được lợi thế thu hút đầu tư FDI; làm sao để tiếp tục thực hiện chính sách thu hút các nhà đầu tư lớn, các “đại bàng” thực sự tới các ngành, lĩnh vực mà nền kinh tế cần.

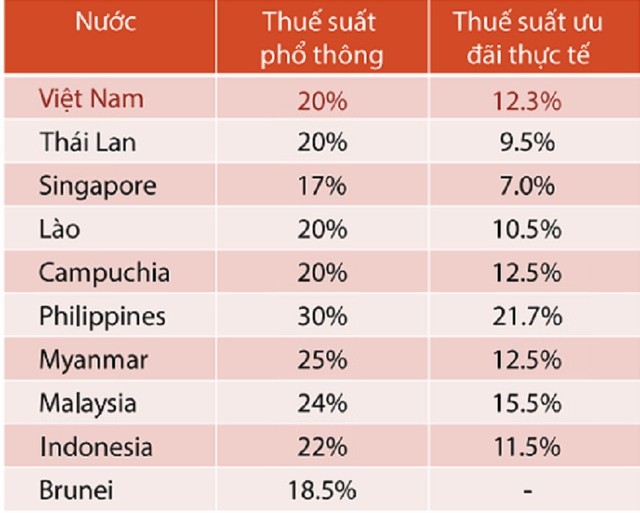

Cũng phải nói rõ, đối tượng chịu tác động trực tiếp của thuế tối thiểu toàn cầu là các công ty đa quốc gia có doanh thu hợp nhất toàn cầu hàng năm từ 750 triệu EUR (khoảng 19.500 tỷ đồng). Đây cũng là đối tượng nhắm đến của các chính sách ưu đãi thu hút đầu tư ở nhiều quốc gia, nền kinh tế, nên cũng đang nhận được nhiều ưu đãi lớn, vượt trội...

“Khi công cụ ưu đãi thuế suất không còn là công cụ chủ đạo, hấp dẫn lớn, những giải pháp thay thế, theo tôi, không có gì khác ngoài môi trường kinh doanh thuận lợi, dễ dàng, hiệu quả, mà ở đó, các hoạt động đầu tư hiệu quả hơn, chi phí gánh nặng về tuân thủ pháp luật giảm bớt, quy trình thủ tục minh bạch hơn, nhanh hơn”, ông Hiếu phân tích và cho rằng, đây là cơ hội của Việt Nam.

“Nền kinh tế Việt Nam vẫn đang trong đà cải cách. Đây là cơ hội để Việt Nam thực hiện nhanh và hiệu quả hơn các kế hoạch tái cơ cấu nền kinh tế”, ông Hiếu tin tưởng.

Chia sẻ quan điểm này, song ông Đậu Anh Tuấn, Phó tổng thư ký Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) cho rằng, thách thức để đạt được lợi thế cạnh tranh mới để duy trì tính hấp dẫn của môi trường đầu tư Việt Nam không hề nhỏ.

“Theo khảo sát của VCCI, so với các nền kinh tế cùng cạnh tranh thu hút FDI, môi trường kinh doanh Việt Nam có lợi thế khá rõ về mức thuế thấp, ổn định chính trị, trong khi đang bị thấp điểm ở 4 lĩnh vực là tình trạng tham nhũng, chất lượng cơ sở hạ tầng, dịch vụ công và tỷ lệ số lượng các quy định”, ông Tuấn cho biết.

Cùng với đó, theo ông Tuấn, các doanh nghiệp FDI cũng chờ đợi những cải thiện về chất lượng nguồn nhân lực, giá thuê đất, mặt bằng kinh doanh, chất lượng hạ tầng (năng lượng, khu công nghiệp), chi phí và chất lượng logistics, chính sách về khoa học công nghệ, chất lượng chính sách…

Mặc dù đây là các đầu việc được ưu tiên trong các kế hoạch cải cách thủ tục hành chính, cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia, song dư địa thời gian để tạo nên những xoay chuyển rõ nét thực sự không còn nhiều.

Trước mắt, theo VCCI, Việt Nam cần có quan điểm rõ ràng trong việc áp dụng thuế suất tối thiểu toàn cầu 15%, để từ đó có lộ trình thực hiện sửa các văn bản liên quan để luật hóa cam kết; thực hiện rà soát hệ thống khuyến khích, ưu đãi đầu tư để có sửa đổi phù hợp, có chương trình hỗ trợ các nhà đầu tư đang được hưởng ưu đãi thuế dưới mức 15%...

“Chúng ta cần xác định là, ngay cả khi không áp dụng, thì vẫn chịu tác động của chính sách thuế này”, ông Tuấn lý giải.