Kiếm lời từ thị trường phái sinh hàng hóa khó hay dễ?

Thực tế, thị trường giao dịch hàng hóa phái sinh tại Việt Nam mới chỉ được nhắc đến nhiều trong một vài năm trở lại đây, đặc biệt kể từ khi đại dịch Covid-19 bùng phát thúc đẩy nhiều hơn nhu cầu đầu tư tài chính cá nhân khi các hình thức kinh doanh truyền thống khó khăn do ảnh hưởng dịch. Bên cạnh đó, nguồn tiền rẻ từ ngân hàng cũng kích thích các kênh đầu tư tài chính từ chứng khoán, tiền điện tử… đến phái sinh hàng hóa gia tăng.

Ghi nhận trong giai đoạn 2020-2021, lãi suất huy động của ngân hàng giảm mạnh, trong đó lãi suất kỳ hạn 1, 2 tháng đã về mức thấp chưa từng có 2,55%/năm. Thống kê của Báo Đầu tư Chứng khoán cho thấy, từ tháng 4/2020, hoạt động giao dịch hàng hóa phái sinh tăng trưởng khá tích cực. Nếu như năm 2020, tổng số tài khoản giao dịch tại thị trường Việt Nam là trên 50.000 tài khoản và giá trị giao dịch trung bình đạt 2.000 tỷ đồng/ngày, thì sang năm 2021, giá trị giao dịch trung bình đạt 3.500 tỷ đồng/ngày, thậm chí có những phiên lên đến hơn 7.000 tỷ đồng - mức kỷ lục của thị trường hàng hóa Việt Nam từ trước tới nay.

Lợi thế cũng như là sự khác biệt lớn nhất của kênh phái sinh hàng hóa so với các kênh đầu tư khác là lợi nhuận từ hợp đồng tương lai phái sinh không phụ thuộc vào một chiều tăng hay giảm, mà đến từ biên độ dao động và việc dự đoán xu hướng trên nhiều loại mặt hàng cùng tính đa dạng trong việc lựa chọn các loại hợp đồng khác nhau, bên cạnh tỷ lệ đòn bẩy hấp dẫn.

Theo quy định của Sở Giao dịch hàng hóa Việt Nam (MXV) hiện nay, tỷ lệ ký quỹ của hơn 21+ hợp đồng tương lai hàng hóa dao động từ 7-15%/tổng giá trị hợp đồng. Với việc tận dụng lợi thế tỷ lệ đòn bẩy ở mức cao, đầu tư phái sinh hàng hóa có thể mang tới mức lợi nhuận lên tới 5-10%/tháng. Đó cũng là lý do vì sao giao dịch hàng hóa kỳ hạn được xem là sản phẩm đầu tư tài chính hấp dẫn không hề kém cạnh so với thị trường ngoại hối (forex), tiền điện tử hay chứng khoán phái sinh hiện tại.

Tuy nhiên, so với chứng khoán phái sinh, đòn bẩy trong giao dịch hàng hóa phái sinh có thể tạo ra lợi nhuận lớn cho nhà đầu tư có kinh nghiệm, nhưng cũng chứa đựng nhiều rủi ro khi phần lớn nhà đầu tư chứng khoán chuyển sang đầu tư phái sinh hàng hóa qua hệ thống của MXV chưa thực sự có kiến thức nền tảng, cũng như có sự chuẩn bị tốt cho các phương án, chiến lược đầu tư.

Phái sinh hàng hóa là sản phẩm hình thành dựa trên các tài sản cơ sở thực là các mặt hàng như cà phê, cao su, kim loại… giao dịch trên toàn thế giới 23/24h. Do đó, chiến thuật mua - bán các hợp đồng tương lai luôn phải bám vào diễn biến giá theo thời gian thực của các loại tài sản cơ sở này và các xu hướng điều chỉnh ngắn hạn. Tuy nhiên, việc sử dụng kinh nghiệm trong việc đầu tư các sản phẩm tài chính khác để áp dụng cho đầu tư phái sinh hàng hóa không thực sự dễ dàng.

Xung đột chính trị, lạm phát và lãi suất tăng cao trên toàn cầu là những yếu tố khiến cho việc đầu tư phái sinh hàng hóa trở nên khó khăn hơn nhiều so với các loại tài sản khác. Bên cạnh đó, mong muốn kiếm tiền nhanh chóng cùng với hành lang pháp lý còn chưa thực sự đầy đủ, chặt chẽ ở nhiều quốc gia trong khu vực, bao gồm cả Việt Nam, dễ tạo điều kiện cho hoạt động đầu cơ.

Về mặt lý thuyết, chức năng chính của một thị trường tương lai là đảm bảo khả năng chuyển giao rủi ro về giá trên thị trường giao ngay. Mặc dù khối lượng giao dịch lớn có thể thể hiện tính thanh khoản tốt trên thị trường, nhưng một thị trường có thể gặp tình trạng đầu cơ quá mức nếu khối lượng đó không phù hợp với quy mô tài sản trên thị trường cơ sở.

Cần thêm thời gian thẩm thấu

|

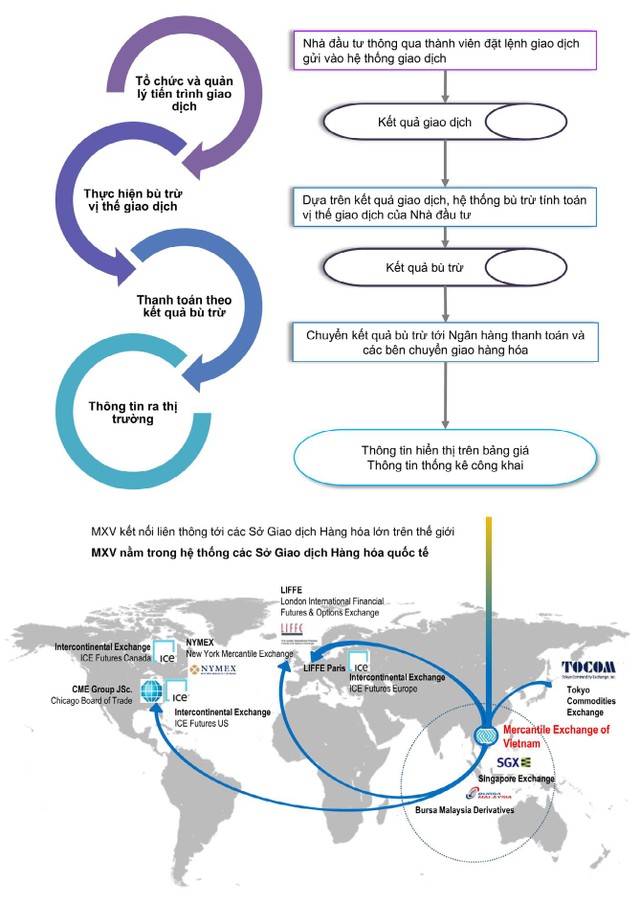

Việc Nghị định 51/2018/NĐ-CP sửa đổi, bổ sung Nghị định 158/2006/NĐ-CP hướng dẫn Luật Thương mại về hoạt động mua bán hàng hóa qua Sở Giao dịch hàng hóa ra đời với nhiều nội dung “cởi trói” cho hoạt động đầu tư phái sinh hàng hóa đã giúp mô hình này có thêm nhiều điều kiện phát triển. Kể từ khi Nghị định 51/2018 có hiệu lực (từ 1/6/2018), với cơ chế cho phép liên thông với các sở giao dịch hàng hóa trên thế giới, hoạt động giao dịch phái sinh hàng hóa tại Việt Nam đã tích cực hơn và thu hút sự chú ý của ngày càng nhiều nhà đầu tư cũng như các nhà xuất nhập khẩu.

Sở Giao dịch hàng hóa Việt Nam đã liên thông trực tiếp với các sở giao dịch hàng hóa uy tín hàng đầu trên thế giới như CME, ICE hay TOCOM…, giao dịch của khách hàng cũng được đảm bảo khi các nghiệp vụ thanh toán bù trừ qua hệ thống ngân hàng quốc doanh được Nhà nước bảo hộ, không cho phép bất kỳ hoạt động trái luật nào có thể can thiệp.

Tuy nhiên, vai trò phòng vệ (hedging) - chức năng cơ bản của thị trường hàng hóa phái sinh, vẫn chưa được thể hiện rõ. Câu chuyện về giá cả hàng hóa leo thang trong giai đoạn vừa qua là một minh chứng, khi nhiều mặt hàng, nguyên liệu đầu vào của Việt Nam phải chấp nhận mua giá cao, trong khi hoạt động xuất khẩu ra quốc tế chưa thông thoáng khi các nhà xuất nhập khẩu chưa nắm rõ hoặc chưa “mặn mà” với cách phòng vệ biến động giá khi giao dịch qua hàng hóa quốc tế.

Một số doanh nghiệp như Hòa Phát, Đường Biên Hòa… vẫn phải đặt chi nhánh tại Singapore để thực hiện hedging chéo đối với một số mặt hàng xuất nhập khẩu như thép, đường… của mình. Điều này một phần do cấu trúc các sản phẩm tại trung tâm giao dịch hàng hóa tại Việt Nam chưa thực sự cao. Cùng với đó, một số chức năng liên quan đến hedging hiện nay, đặc biệt là tỷ giá, lại do các ngân hàng thương mại quản lý với sự giám sát của Ngân hàng Nhà nước.

Hơn chục năm trước, giao dịch phái sinh hàng hóa bắt đầu xuất hiện tại Việt Nam cùng với quá trình hội nhập với nền kinh tế thế giới và nhu cầu xây dựng các công cụ phòng ngừa biến động giá cho các nhà xuất nhập khẩu. Dẫu vậy, sân chơi khi đó bị bó hẹp với một số tổ chức định chế tài chính do Nhà nước chỉ định.

Nhiều nhà đầu tư cá nhân tham gia đầu tư hàng hóa kỳ hạn phải thông qua một vài sàn giao dịch không chính danh. Thời điểm đó, tỷ lệ đòn bẩy rất lớn, ở mức 1:100, có khi lên tới 1:1000, tức là nhà đầu tư nộp tiền ký quỹ 500 USD sẽ được giao dịch với quy mô 50.000 USD hoặc 500.000 USD.

Thực tế, đây hầu hết là các sàn giao dịch “chui”, hoạt động bất hợp pháp, chủ yếu là đầu cơ theo hình thức giả danh sàn đầu tư quốc tế, nhưng thực tế chỉ giao dịch với “nhà cái ảo” do các sàn tự tạo ra tại Việt Nam, chứ không phải giao dịch với thị trường hàng hóa thế giới. Rất nhiều giao dịch được các chủ sàn can thiệp thông qua các biện pháp kỹ thuật, thậm chí xóa sạch lịch sử giao dịch, gây thiệt hại cho nhà đầu tư.

Tới nay, việc tiếp cận thị trường hàng hóa cũng mở ra với những người không phải là chuyên gia, cho phép các nhà giao dịch trực tuyến tận dụng cả biến động giá ngắn hạn cũng như dài hạn. Tuy vậy, mô hình sàn giao dịch hàng hóa vẫn cần thời gian để các doanh nghiệp, nhà đầu tư tìm hiểu cũng như thay đổi thói quen từ các hình thức giao dịch truyền thống sang mô hình hiện đại này.