Top 5 phi nhân thọ chiếm hơn 50% thị phần

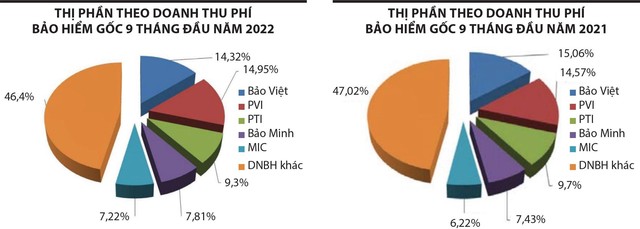

Ở nhóm doanh nghiệp bảo hiểm phi nhân thọ, trong 9 tháng đầu năm 2022, ngoài chuyện PVI đã “soán ngôi” Bảo Việt, tạm đứng đầu về thị phần doanh thu phí bảo hiểm gốc thì MIC cũng đã vươn lên mạnh mẽ, theo đuổi rất sát vị trí thứ 4 của Bảo Minh. Trong khi đó, thị phần doanh thu phí thứ 3 trên thị trường của PTI cũng đang bị đe dọa.

Thống kê sơ bộ của Cục Quản lý, giám sát bảo hiểm, Bộ Tài chính cho thấy, tổng doanh thu phí bảo hiểm gốc của thị trường phi nhân thọ 9 tháng đầu năm 2022 ước đạt 50.747 tỷ đồng, tăng 17,69% so với cùng kỳ năm 2021. Dẫn đầu thị trường về doanh thu phí gốc là PVI với doanh thu ước đạt 7.585 tỷ đồng, chiếm thị phần 14,95%.

Tiếp đến là Bảo hiểm Bảo Việt với doanh thu phí gốc ước đạt 7.268.172 tỷ đồng, chiếm thị phần 14,32%, PTI ước đạt 4.721 tỷ đồng, chiếm thị phần 9,30%, Bảo Minh ước đạt 3.964 tỷ đồng, chiếm thị phần 7,81%, MIC ước đạt 3.663 tỷ đồng, chiếm thị phần 7,22%. Tính chung thị phần 9 tháng đầu năm 2022 của 5 doanh nghiệp nhóm đầu là 53,6%, tăng nhẹ so với mức 52,98% cùng kỳ năm ngoái.

|

Về thứ hạng thị phần, số liệu 9 tháng cho thấy, trong Top đầu thị trường, ngoài việc PVI đã “soán ngôi” đầu của Bảo Việt, MIC đang theo đuổi rất sát vị trí thứ 4 của Bảo Minh và mục tiêu của MIC đặt ra rất rõ ràng là vị trí thứ 3 thị trường trong thời gian tới.

Trong khi đó, thị phần của PTI tiếp tục giảm, chỉ còn 9,30%, cùng kỳ năm ngoái là 9,70%. PTI là hãng bảo hiểm có nhiều thay đổi nhất trong năm 2022. Đầu tiên là những thay đổi liên quan đến việc các cổ đông mới tham gia điều hành và có thể sẽ có chiến lược phát triển khác những bước đi hiện tại. Ngoài ra, một số chiến lược lớn không có được sự đồng nhất của cổ đông, chẳng hạn việc tăng vốn điều lệ đã bị phủ quyết..., khiến cho doanh nghiệp khó có thể có một định hướng phát triển rõ nét như giai đoạn trước đây.

Ngoài các doanh nghiệp bảo hiểm dẫn đầu thị trường nêu trên, một số doanh nghiệp bảo hiểm có tỷ lệ tăng trưởng doanh thu phí bảo hiểm gốc trên 40% trong 9 tháng đầu năm 2022 so với cùng kỳ năm 2021 như HDI (395 tỷ đồng, tăng 186,6%), OPES (1.059 tỷ đồng, tăng 67,71%), Xuân Thành (658 tỷ đồng, tăng 67,11%), VNI (2.050 tỷ đồng, tăng 44,99%)…

Top 5 nhân thọ chiếm áp đảo thị phần

Đối với khối nhân thọ, theo thống kê của Cục Quản lý, giám sát bảo hiểm, 9 tháng đầu năm 2022, số lượng hợp đồng có hiệu lực (hợp đồng chính) đạt 13.897.174 hợp đồng, tăng 6,4% so với cùng kỳ năm 2021. Tổng doanh thu phí bảo hiểm nhân thọ đạt 127.064 tỷ đồng, tăng 16,2%.

Tính doanh thu phí theo từng nghiệp vụ thì nghiệp vụ bảo hiểm liên kết đầu tư chiếm tỷ trọng lớn nhất, với 71,4%; tiếp theo là nghiệp vụ bảo hiểm hỗn hợp, với 16,8%; các nghiệp vụ chính còn lại chiếm tỷ trọng 1,6%. Doanh thu phí bảo hiểm bổ trợ đóng góp 10,3% tổng doanh thu phí toàn thị trường.

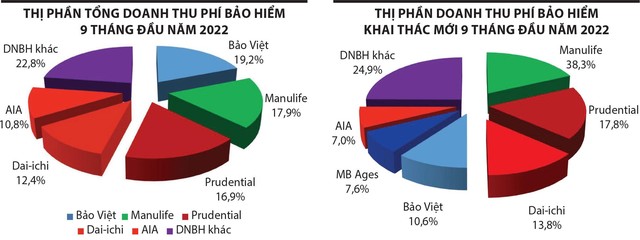

Thị phần doanh thu phí bảo hiểm của khối nhân thọ cơ bản vẫn ổn định. Cụ thể, Bảo Việt Nhân thọ dẫn đầu với 19,2% thị phần, Manulife 17,9%, Prudential 16,9%, Dai-ichi Life 12,4%, AIA 10,8%, MB Ageas 3,8%, FWD 3,2%, Sun Life 2,9%, Generali 2,8%, Hanwha Life 2,5%, Chubb Life 2,3%, Cathay 1,7%, MVI 1,5%, BIDV-MetLife 1%, các doanh nghiệp còn lại chiếm thị phần nhỏ, dưới 1%.

Tính chung, 5 doanh nghiệp có thị phần từ 10% trở lên vẫn đang nắm giữ trên 77% thị phần tổng doanh thu phí bảo hiểm của toàn khối nhân thọ.

Nếu như thị phần tổng doanh thu không có nhiều xáo trộn thì kết quả khai thác mới 9 tháng đầu năm 2022 của 5 doanh nghiệp dẫn đầu thị trường lại biến động mạnh.

|

Theo số liệu của Cục Quản lý, giám sát bảo hiểm thì Manulife vẫn giữ vị trí số 1 về thị phần doanh thu phí bảo hiểm khai thác mới, với 18,3%, Prudential vươn lên vị trí thứ 2 với 17,8%, Dai-ichi Life thứ 3 với 13,8%, Bảo Việt Nhân thọ rớt xuống thứ 4 với 10,6%. Trong khi đó, ở vị trí thứ 5, MB Ageas đã vượt qua AIA, với 7,6%. Tiếp theo, AIA nắm giữ 7%, FWD nắm 6,4%, Sun Life nắm 6,2%, Generali 3,6%, Cathay 2,2%, Hanwha 2%, Chubb 1,8%, 7 doanh nghiệp còn lại chiếm thị phần 2,7%.

Tính chung 9 tháng đầu năm 2022, tổng doanh thu phí bảo hiểm khai thác mới của các doanh nghiệp bảo hiểm nhân thọ đạt 37.563 tỷ đồng, tăng 6,3% so với cùng kỳ năm trước. Tỷ lệ tăng trưởng này được nhìn nhận vẫn còn rất thấp so với kỳ vọng.

Từ đầu năm 2022 tới nay, các doanh nghiệp bảo hiểm gặp khá nhiều khó khăn trong khai thác phí mới, đặc biệt là từ kênh đại lý. Doanh thu phí mới đến từ kênh đại lý vẫn chưa thể tăng trưởng trở lại, trong đó, việc tuyển dụng đại lý mới kém hơn các năm trước là một nguyên nhân khiến doanh thu phí mới từ kênh này chưa được như ý.

Trái ngược với kênh đại lý, doanh thu đến từ kênh bancassurance vẫn tiếp tục tăng trưởng cao. Theo thống kê của các doanh nghiệp bảo hiểm, trong 9 tháng đầu năm 2022, nếu như tăng trưởng doanh thu phí khai thác mới đến từ kênh đại lý cá nhân giảm hơn 10% thì kênh bancassurance vẫn tăng hơn 30%, các kênh khác (doanh thu còn nhỏ) tăng hơn 35%.

Nếu tính riêng tháng 9/2022, khi doanh thu phí bảo hiểm khai thác mới qua kênh đại lý cá nhân tăng 23,6% thì kênh bancassurance tăng 80%. Các doanh nghiệp bảo hiểm nắm giữ kênh phân phối qua ngân hàng mạnh đang có lợi thế tăng trưởng phí mới.

Thị trường mới nổi vẫn còn nhiều cơ hội

Dù doanh thu phí khai thác mới đã bắt đầu tăng trưởng trở lại với cả hai nhóm, nhưng nếu so với những năm trước thì tốc độ tăng trưởng vẫn còn thấp. Đối với khối nhân thọ, theo ông Ngô Trung Dũng, Phó tổng thư ký Hiệp hội Bảo hiểm Việt Nam, mức tăng trưởng giảm không khó để dự đoán.

Giai đoạn 2011 - 2019, thị trường luôn giữ đà tăng trưởng ổn định, có những năm đạt mức tăng trên 30%. Đến năm 2019 thì tốc độ tăng trưởng giảm còn 21 - 22%, sang năm 2020 giảm xuống dưới 20% và năm 2022 dự kiến sẽ tiếp tục giảm.

Theo ông Dũng, có nhiều yếu tố dẫn đến tình trạng này, trong đó, Covid-19 là một lý do quan trọng. Đại dịch dù để lại nhiều hậu quả kinh tế - xã hội, nhưng cũng mang lại điểm tích cực là giúp cộng đồng nhận thức tốt hơn về vai trò của ngành bảo hiểm, các biện pháp xã hội cũng ảnh hưởng đến quá trình tương tác, tư vấn bảo hiểm, dịch vụ chăm sóc khách hàng.

Ông Dũng nhận định, dù đại dịch Covid-19 có xảy ra hay không thì xu hướng suy giảm tăng trưởng là chuyện có thể nhìn thấy trước. Tuy nhiên, mức tăng trưởng 10% vẫn có thể hấp dẫn các nhà đầu tư. Bởi vì, so với mức tăng trưởng bình quân từ 3 - 5% ở nhiều thị trường khác, thì mức tăng trưởng trung bình 10% vẫn rất lý tưởng. Thêm vào đó, tiềm năng của thị trường là rất lớn do sự gia tăng của tầng lớp trung lưu, cũng như tỷ lệ thâm nhập bảo hiểm nhân thọ ở Việt Nam còn thấp.

Đối với khối phi nhân thọ, dù doanh thu vẫn tăng trưởng tốt, nhưng lợi nhuận 9 tháng đầu năm 2022 của các doanh nghiệp trong khối này hầu như đều giảm so với cùng kỳ năm trước.

Tại Bảo hiểm PVI, tổng doanh thu 9 tháng ghi nhận 9.560 tỷ đồng, tăng trưởng 26% so với cùng kỳ năm trước, song lợi nhuận trước thuế đạt 436,2 tỷ đồng, giảm hơn 30% so với cùng kỳ.

Báo cáo tài chính riêng của Tổng công ty Bảo hiểm Quân đội (MIC) cho thấy, trong quý III/2022, doanh thu phí bảo hiểm đạt 1.132 tỷ đồng, lợi nhuận trước thuế đạt 63,4 tỷ đồng, lần lượt tăng 57% và 54% so với cùng kỳ. Luỹ kế 9 tháng, dù doanh thu phí bảo hiểm đạt xấp xỉ 3.221,5 tỷ đồng, tăng trưởng hơn 32% so với cùng kỳ, nhưng lợi nhuận trước thuế của MIC lại giảm khoảng 10% so với cùng kỳ, đạt 170,4 tỷ đồng.

Cùng thời gian, Bảo hiểm PJICO ghi nhận doanh thu hơn 2.283 tỷ đồng, tăng trưởng nhẹ so với cùng kỳ. Tuy vậy, lợi nhuận sau thuế 9 tháng của hãng lại suy giảm tới 37% so với cùng kỳ, chỉ đạt hơn 162 tỷ đồng.

Theo giải trình của PJICO, lợi nhuận suy giảm mạnh chủ yếu là do hoàn nhập dự phòng phí trong 9 tháng đầu năm nay thấp hơn cùng kỳ năm ngoái. Doanh thu tài chính 9 tháng lại sụt giảm, trong khi chi phí tài chính tăng thêm so với cùng kỳ. Tỷ lệ bồi thường thuần tháng 9 cũng tăng thêm.

Bảo hiểm Bưu điện (PTI) thậm chí còn kém tích cực hơn, khi báo lỗ 197 tỷ đồng trong quý III và lỗ 349 tỷ đồng trong 9 tháng đầu năm. Theo giải trình của PTI, nguyên nhân chính dẫn tới thua lỗ là do Công ty phát sinh chi phí liên quan đến chương trình bảo hiểm “Vững Tâm An” (bảo hiểm bệnh Covid-19).

Dịch bệnh bùng phát mạnh nên số tiền PTI chi trả lớn hơn nhiều số phí thu được. Tổng chi bồi thường bảo hiểm 9 tháng năm 2022 tăng hơn 377 tỷ đồng so với cùng kỳ, tương đương mức tăng 31%.

Theo các chuyên gia trong ngành tài chính, phần lớn lợi nhuận của các công ty bảo hiểm đến từ hoạt động đầu tư. Danh mục thường tập trung chủ yếu vào tiền gửi và trái phiếu (khoảng 90%), còn lại đổ vào cổ phiếu, bất động sản... Việc các tài sản đầu tư (chứng khoán, bất động sản) suy giảm mạnh giá trị trong 9 tháng đầu năm 2022 đã ảnh hưởng tới lợi nhuận của các doanh nghiệp trong ngành.

Ngoài ra, còn có hai nguyên nhân quan trọng khác khiến lợi nhuận của hầu hết các doanh nghiệp bảo hiểm phi nhân thọ đi xuống trong 9 tháng đầu năm 2022. Thứ nhất là tỷ lệ bồi thường đã tăng trở lại sau giai đoạn giãn cách xã hội. Thứ hai là khi doanh thu tăng thì việc trích dự phòng bồi thường cũng tăng.

Nếu những năm tới, tỷ lệ tổn thất thấp thì các khoản dự phòng này sẽ được hoàn nhập, có thể giúp gia tăng lợi nhuận trở lại cho các công ty bảo hiểm. Chính vì thế, dù bức tranh lợi nhuận hiện tại kém tươi sáng, nhưng trong dài hạn, lợi nhuận ngành này được kỳ vọng vẫn tốt.

Tuy nhiên, vì bảo hiểm là ngành có tỷ lệ thuận với tăng trưởng kinh tế, do đó, chịu ảnh hưởng bởi tốc độ tăng trưởng chung của thị trường. Nhóm bảo hiểm đồng thời được nhận định là hưởng lợi nhiều khi lãi suất huy động có xu hướng tăng cao trong thời gian tới, nên nhìn dài hạn hơn, Công ty Chứng khoán SBS vẫn đánh giá đây là ngành có nhiều tiềm năng tăng trưởng.

Theo Hiệp hội Bảo hiểm Thái Lan (TGIA), thị trường bảo hiểm Campuchia, Lào, Myanmar và Việt Nam (CLMV) có triển vọng với cơ hội tăng trưởng hai con số. Các công ty bảo hiểm Thái Lan tham gia vào thị trường CLMV có nhiều lợi thế vì các sản phẩm bảo hiểm của Thái Lan rất phổ biến ở những nước láng giềng này. TGIA cho rằng, có nhiều cơ hội để phát triển bảo hiểm phi nhân thọ và nhân thọ ở thị trường bảo hiểm các nước CLMV.

Điều này thể hiện rõ qua tỷ lệ tiếp cận bảo hiểm và mật độ cũng như mức độ thâm nhập thấp. Trong khi đó, CLMV có nền kinh tế lớn gấp 2,7 lần Thái Lan và dân số gấp 2,5 lần Thái Lan. Đồng thời, dân số trong độ tuổi lao động (từ 15 - 59 tuổi) ở các nước CLMV cao hơn 63% so với Thái Lan

Theo một khảo sát của Công ty Tái bảo hiểm Peak (Peak Re), có trụ sở tại Hồng Kông, tầng lớp trung lưu châu Á mới nổi vẫn cho thấy những dấu hiệu lạc quan rõ ràng bất chấp khó khăn kinh tế. Với nền tảng kinh tế ngày càng vững chắc, những khách hàng này sẽ yêu cầu các giải pháp giảm thiểu rủi ro và bảo vệ nhiều hơn, tạo cơ hội đáng kể cho lĩnh vực tái bảo hiểm.

Bảy thị trường châu Á mới nổi được thực hiện trong cuộc khảo sát này là Malaysia, Indonesia, Thái Lan, Việt Nam, Philippines, Trung Quốc và Ấn Độ. Ba thị trường châu Á đã phát triển được dùng để so sánh gồm có Hàn Quốc, Hồng Kông và Nhật Bản.

Dẫn số liệu từ IMF, tỷ trọng của khu vực châu Á mới nổi trong GDP thế giới đã tăng đáng kể từ 5% năm 1990 lên khoảng 26% vào năm 2022, Peak Re cho rằng, bất chấp những thách thức kinh tế mang tính chu kỳ, châu Á mới nổi dự kiến sẽ là khu vực phát triển nhanh nhất trên thế giới trong thập kỷ tới.

Với mức thu nhập cao hơn và sự gia tăng của tầng lớp trung lưu, có nhiều cơ hội đáng kể cho các công ty bảo hiểm và tái bảo hiểm trong việc đưa ra các giải pháp giảm thiểu rủi ro và bảo vệ.