Cước vận tải biển bắt đầu lao dốc kể từ tháng 6/2022, và cho đến thời điểm hiện tại khi đang chuẩn bị bước vào “vụ mùa” theo truyền thống - thời điểm mà lẽ ra thị trường phải “nóng” lên nhờ sức tiêu dùng tăng mạnh cho dịp lễ Giáng sinh và Năm mới, thì giá cước lại cho thấy sự “ảm đạm” khó hiểu. Với rất nhiều bên liên quan, một câu hỏi khá phổ quát lúc này là: Khi nào thì thị trường giá cước vận tải đường biển “bắt đáy” – hay trở về mức trước đại dịch?

Nguyên nhân nào giải thích cho sự lao dốc của thị trường?

Yếu tố đầu tiên và quan trọng nhất đó là tương quan cung - cầu. Khái niệm kinh tế vi mô này sẽ giúp chúng ta dễ dàng giải thích câu hỏi chính sách trên.

Trong quãng thời gian kéo dài suốt gần hai năm tính từ thời điểm bùng phát dịch bệnh virus corona cho đến trước khi kết thúc quý II/2022, giá cước vận tải đường biển trung bình cho tuyến hải trình thuộc hành lang Đông-Tây vẫn đang còn ở mức 5 con số (dao động 10.000 đến 12.000 đô-la Mỹ cho một container 40 feet).

|

Thạc sĩ Nguyễn Xuân Hà, Thạc sĩ Chính sách công – Giám đốc kinh doanh C.H. Robinson Vietnam |

Nguyên nhân chính cho mức cước phí “vô tiền khoáng hậu” này là sự bất cân bằng cung cầu theo hướng bùng nổ cầu vận chuyển hàng hóa vượt xa so với khả năng cung ứng của các hãng vận chuyển; sự đứt gãy chuỗi cung ứng tạo nên xáo trộn đáng kể trong hoạt động logistics toàn cầu… trong số những yếu tố khác.

Lạm phát và các vấn đề kinh tế vĩ mô cùng những chỉ dấu căn bản của nền kinh tế biến chuyển theo hướng tiêu cực khiến người dân lo sợ về một kịch bản suy thoái, mọi người e ngại hơn và dè xẻn đáng kể các khoản chi tiêu của mình, đặc biệt khi các gói hỗ trợ tài chính của chính phủ không còn khi dịch bệnh đã đi vào kiểm soát.

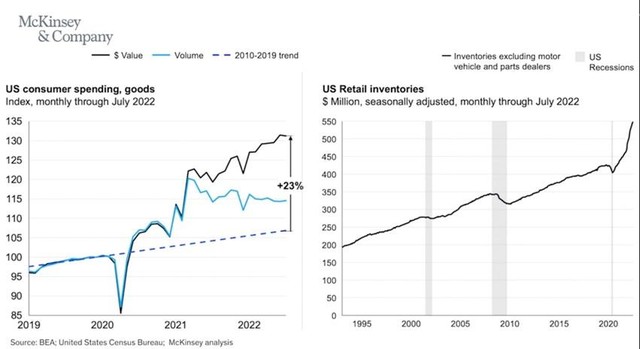

Dịch bệnh qua đi điều đó có nghĩa là chi tiêu cho dịch vụ tăng tương đối thay vì hàng hóa. Cầu tiêu dùng hàng hóa vì thế giảm đáng kể.

Đặc biệt hơn, lượng hàng tồn trữ (inventory) từ trước và trong giai đoạn dịch của các nhà bán lẻ - điều mà cho đến nay được xem là một trong những dự báo sai lầm của các nhà hoạch định quản lý chuỗi cung ứng, cho đến nay vẫn đang ở mức khá cao, cần nhiều thời gian hơn để thị trường có thể tiêu thụ hết lượng tồn trữ trong kho trước khi có các đơn đặt hàng mới.

Trong báo cáo gần nhất của McKinsey & Company, tổng giá trị hàng tồn kho các nhà bán lẻ của Mỹ trong nửa đầu năm 2022 đã tăng vọt từ mức 400 triệu tại thời điểm cuối năm 2021 lên tới 550 triệu đô-la Mỹ trong bối cảnh mà chi tiêu dùng cho hàng hóa giảm mạnh phần do thay thế bởi chi tiêu cho dịch vụ tăng lên kể từ khi đại dịch được kiểm soát, các lệnh cấm túc được dỡ bỏ (hình minh họa).

|

Điểm tích cực duy nhất của việc giảm cầu đó là nó tạo điều kiện để tính hiệu quả của hoạt động cung ứng được cải thiện, và đến lượt nó quay lại giúp đáp ứng tốt hơn cho tổng cầu tiêu dùng. Cầu giảm có nghĩa là áp lực tắc nghẽn tại các cảng biển cũng được giảm thiểu, tạo điều kiện giải phóng hàng tồn đọng tại các kho bãi, cầu bến.

Trong giai đoạn đỉnh điểm của đứt gãy chuỗi cung ứng toàn cầu, hàng loạt các con tàu container xếp hàng trên một phạm vi rộng ngoài phao số không, chờ chực cả tuần thậm chí hơn chục ngày để được cập cảng nhằm xếp dỡ hàng hóa là một trong những hiện trạng phổ biến thường thấy ở các cảng biển lớn trên thế giới như Thượng Hải, Ninh Ba, Thiên Tân, Longbeach, Los Angeles, Oakland của bang California cũng như hàng loạt các cảng biển bờ Tây nước Mỹ, một bức tranh phác họa rõ nét “nút thắt cổ chai” của ngành logistics toàn cầu.

Tình hình được cải thiện đáng kể từ cuối quý 2 khi lượng hàng xuất khẩu từ châu Á giảm mạnh. Ngoại trừ các cảng biển Trung Quốc vẫn nằm trong chiến lược đóng cửa nhằm thực thi chính sách “Zero-covid”, các cảng biển trên thế giới, đặc biệt là nước Mỹ đã cải thiện rõ rệt.

Cầu giảm nhanh trong khi cung không đổi thậm chí là có xu hướng tăng lên là nguyên nhân khiến giá cước giảm mạnh. Từ nửa sau năm 2021, lượng cung tải toàn cầu tăng nhanh do các hợp đồng thuê tàu của các tài phiệt châu Á và Trung Đông tham gia vào thị trường vận tải container kèm theo đó là lượng tải trọng giao mới của các hãng tàu.

Theo phân tích của Sea-Intelligence thì trong vòng 2 năm qua, thị phần của các hãng tàu mới nổi (niche carrier – được hiểu là các hãng mới tham gia thị trường được đầu tư bởi nguồn tài chính đến từ các tài phiệt Trung Đông và Đông Á, không thuộc bất kỳ liên minh hàng hải nào) tăng gấp 3 lần từ mức 5% năm 2019 lên đến 15% tại thời điểm hiện tại.

Để dễ hình dung, hiện có 6,489 con tàu container, cung ứng tổng tải trọng tương đương với 26,180,508 TEU (tương đương 313,416,091 DWT) cho thị trường vận tải container toàn cầu.

|

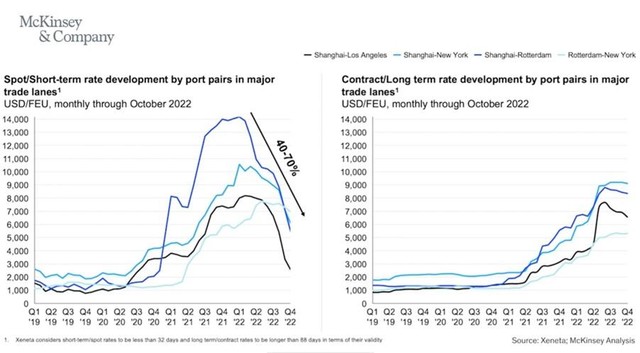

Phân tích thị trường của McKinsey & Company trong bản báo cáo gần nhất cho thấy, mức cước giao ngay (spot rate) giảm mạnh từ 40-70% so với đầu năm trên hầu hết các tuyến hải trình thuộc hành lang Đông-Tây cũng như Á – Âu.

Các hãng vận tải, như thường lệ, đã có những ứng phó đầu tiên. Một trong số các phương cách truyền thống đó là cắt giảm nguồn cung tải.

Tuy nhiên, hàng loạt các chính sách cắt giảm đưa ra cũng không thể theo kịp với tốc độ giảm cầu vận tải container, điều này khiến giá cước tiếp tục tụt giảm nhanh hơn.

Mức cước trung bình từ các cảng chính châu Á đến bờ Tây nước Mỹ được giao dịch thực tế tại thời điểm tuần đầu của tháng 10/2022 ở mức thấp nhất 1,700 USD/40feet container.

Cước vận tải container đã “bắt đáy”?

Về lý thuyết, khi cước vận tải giảm thì chủ hàng là người vui mừng nhất vì chi phí F (Freight – Cước phí) họ phải trả trong tổng giá CIF của mỗi container xuất khẩu hay giá FOB cho mỗi container nhập khẩu giảm từ 40-70%.

Song, khi cầu tiêu dùng giảm mạnh cùng với tồn kho cao tại các quốc gia tiêu thụ khiến không có đơn hàng mới dành cho các nhà sản xuất, xuất khẩu châu Á.

Một thực tế khá phổ biến hiện nay tại các nhà máy sản xuất chế biến xuất khẩu Việt nam hiện công nhân buộc phải thay nhau nghỉ giảm ca, làm việc 2-4 ngày một tuần, do không có đơn hàng để thực hiện. Thậm chí, nhiều doanh nghiệp buộc phải đóng cửa.

Một câu hỏi chính sách được đặt ra cho ngành hàng hải là có hay không những “đáy” mới sẽ được thiết lập và liệu giá cước có trở về mức trước đại dịch?

Mới chỉ cách đây khoảng 3 tháng trở về trước, chủ hàng còn phải sục xạo tìm kiếm container, kiếm chỗ (space) và booking như “mò kim đáy bể” nay tình thế lại thay đổi theo hướng ngược lại khi mà các hãng vận chuyển phải đi “năn nỉ” từng chủ hàng để có được từng container hàng xếp lên tàu của mình. Giá cước tiếp tục giảm theo tuần và tất cả đều chung một cảm nhận thời điểm “bắt đáy” đang ở rất gần rồi. Một số chuyên gia còn lạc quan cho rằng, thị trường sẽ quay trở lại với mức cước trước đại dịch.

Một câu hỏi chính sách được đặt ra cho ngành hàng hải là có hay không những “đáy” mới sẽ được thiết lập và liệu giá cước có trở về mức trước đại dịch? Câu trả lời dường như là “không” bởi ở mức giá năm 2019, các hãng vận chuyển sẽ thu về lợi nhuận âm – điều khiến họ sẽ thiên theo hướng từ bỏ thị trường hơn là chấp nhận hoạt động và “gồng” lỗ.

Trong vòng 2 năm qua, chi phí vận tải đơn vị cho mỗi container đã tăng lên khoảng 30% (theo ước tính của McKinsey & Company). Trong đó, các yếu tố đóng góp bao gồm nhiên liệu (tăng từ 40-50%), chi phí nhân công do thiếu hụt thủy thủ đoàn, chi phí vận hành và quản lý tại các cảng biển, lạm phát cùng nhiều yếu tố khác.

Thị trường tự do sẽ luôn biết cách vận hành nhằm điều chỉnh trước khi viễn cảnh xấu nhất có thể xảy ra. Tiếp tục cắt giảm cung tải bằng các chính sách bỏ chuyến, neo tàu, trì hoãn kế hoạch nhận giao tàu mới cùng một số các chương trình hành động khác sẽ là những ứng phó khả thi của các hãng vận chuyển nhằm kìm hãm sự tuột dốc không phanh của thị trường vận tải container.

Tính đến hết quý 3/2022, các hãng vận tải container trên toàn cầu đã áp dụng hình thức bỏ chuyến (blank sailings) lên tới 25,3% tổng cung tải hiện có (theo Journal of Commerce).

Cho dù tín hiệu cùng các chỉ số, chỉ dấu được dự báo không mấy lạc quan cho các nền kinh tế Mỹ, Châu Âu cũng như toàn cầu song, với việc nút thắt cổ chai của chuỗi cung ứng đang dần được tháo bỏ, tồn trữ hàng hóa thuyên giảm nhờ tiêu dùng trong dịp lễ dài trước mắt, cùng với đó là các chính sách kiểm chế lạm phát đến từ chính phủ các quốc gia sẽ không chỉ là những cái “phanh” nhằm hãm lại và thậm chí là bộ kích nhằm đưa cầu tiêu dùng đi lên.

Cước vận tải container có thể tiếp tục diễn biến xấu hơn trong những tuần tiếp theo, phần cũng do bởi thời điểm tháng 10 kỳ nghỉ lễ vàng tại Trung Quốc. Tuy nhiên, những tín hiệu lạc quan cũng không thể bỏ qua và hơn nữa, rất khó để phía các hãng vận tải chấp nhận một nghịch lý trong chiến lược kinh doanh vận tải đường biển của mình.

(còn nữa)

Kỳ tiếp theo: Viễn cảnh nào tiếp theo cho thị trường cước vận tải biển? Ứng phó của các chủ hàng và động thái từ phía các hãng vận tải.