Trong quý đầu năm 2025, dư nợ bất động sản tăng 25% so với cùng kỳ năm 2024. Ảnh: Đức Thanh

Rời bỏ tư duy văn phòng để lắng nghe cuộc sống

Mấy hôm nay, báo chí quốc tế đưa tin: Chủ tịch Tom Barkin của Cục Dự trữ Liên bang Mỹ (Fed) Chi nhánh Richmond hầu như rời khỏi phòng làm việc không phải để chụp ảnh, không phải làm truyền thông, mà để lắng nghe. Trên thực địa, ông đi bộ qua siêu thị nhỏ, gặp người bán hàng, hỏi chủ công ty vận tải, nghe các chủ trang trại kể về lãi suất và tuyển dụng. Barkin tin rằng, điều hành chính sách tiền tệ trong kỷ nguyên bất định phải dám từ bỏ các mô hình tháp ngà lỗi thời.

Cũng những ngày này, Thủ tướng Chính phủ liên tục yêu cầu “xóa bỏ hạn mức tăng trưởng tín dụng”, coi đó là một “bước ngoặt cải cách thị trường tài chính”. Nhiều chuyên gia đề xuất lấy chuẩn Basel làm chuẩn, ai đạt chuẩn thì tăng tín dụng thoải mái. Dư luận hoan nghênh. Các ngân hàng thở phào.

Từ câu chuyện của Tom Barkin, câu hỏi đặt ra là, có bao giờ cơ quan quản lý tiền tệ đi thực địa từng nhà băng, lắng nghe từng doanh nghiệp, từng chuyên gia ngân hàng thực chiến lão luyện để nghe nói về Basel, về sở hữu chéo, về những “đoạn trường ai có qua cầu”, về room tín dụng.

Nhưng lắng nghe thực địa cũng để đặt tiếp câu hỏi: Nếu không còn room, điều gì sẽ thay thế để giữ an toàn hệ thống? Làm sao để xóa room, nhưng không phải là tự do dẫn đến đổ vỡ? Và cũng làm sao để giữ room, nhưng không là ổ khoá triệt tiêu sáng tạo? Đó là lúc khái niệm “room tín dụng có điều kiện” cần được bàn thảo nghiêm túc, phù hợp với trạng thái hiện thực của nền kinh tế và cấu trúc thị trường Việt Nam.

|

Từ kiểm soát định lượng sang điều hành bằng chuẩn Basel

Trong hơn một thập kỷ, room tín dụng được dùng như bộ công cụ chính để Ngân hàng Nhà nước kiểm soát tăng trưởng tín dụng, tránh bong bóng bất động sản và duy trì ổn định vĩ mô. Tuy nhiên, cơ chế này đang cho thấy những giới hạn ngày càng rõ nét.

Đó là sự thiếu linh hoạt (ngân hàng tốt bị kìm hãm, ngân hàng yếu lại vận động xin room để che lấp nợ xấu), không truyền dẫn được kỳ vọng (doanh nghiệp không biết khi nào, vì sao lại hết room), biến chính sách thành hành chính (thiếu tiêu chí công khai ai được room, ai không, vì sao?). Và quan trọng nhất là, room tín dụng không phản ánh được rủi ro hệ thống theo thời gian thực, nó là “trần” tĩnh trong một thế giới động, trong khi thị trường đã thay đổi.

Có ý kiến đề xuất dùng chuẩn Basel thay room tín dụng. Tuy nhiên, chuẩn Basel chưa thể là “cây đũa thần”.

Thứ nhất, tỷ lệ áp dụng không đồng đều: chỉ các ngân hàng lớn mới tiệm cận Basel II hoặc III; phần lớn ngân hàng nhỏ chưa đủ năng lực vốn, nhân sự và hệ thống để vận hành Basel.

Thứ hai, về chất lượng dữ liệu và giám sát, thiếu hệ thống chấm điểm tín dụng độc lập, thiếu cơ chế giám sát rủi ro tích hợp; rủi ro phần nhiều không nằm trong sổ sách (off-balance) dưới nhiều hình thức tinh vi như bảo lãnh chéo, cam kết, nhóm lợi ích, chưa được Basel “nhìn thấy”.

Thứ ba, Basel đặt giả định phi thực địa. Mỗi ngân hàng là một pháp nhân độc lập, có quyền chịu rủi ro và phá sản nếu vận hành sai. Nhưng thực tế, xã hội và thị trường kỳ vọng, Ngân hàng Nhà nước cứu tất cả khi có sự cố.

Do đó, chuẩn Basel không giải quyết được bài toán kỳ vọng lệch: doanh nghiệp bất động sản vẫn kỳ vọng cứu trợ; tín dụng vẫn chảy vào nơi có lobby mạnh; thị trường hiểu “Basel” chỉ là hình thức - không phải giới hạn đạo lý.

Basel là bộ giáp tốt, nhưng nếu thị trường quá rành cách lách, thì bộ giáp ấy sẽ chỉ là lớp vỏ rỗng. Nếu Basel bị thao túng, dù mặc giáp tốt đến đâu, hệ thống cũng sẽ tự ngã.

Niềm tin đã rạn, tuy chưa vỡ, song cũng chưa được vá

Dư nợ bất động sản hiện đạt trên 3,2 triệu tỷ đồng, tương đương 21,5% tổng tín dụng toàn hệ thống, theo số liệu của Ngân hàng Nhà nước đến cuối quý I/2025. Đáng chú ý, chỉ trong quý đầu năm, dư nợ bất động sản tăng 25% so với cùng kỳ.

Nhưng có một tầng khó bóc tách, đó là sở hữu chéo giữa ngân hàng và doanh nghiệp bất động sản đã tạo ra “vòng lặp lợi ích kép” mà ngân hàng vừa là người cho vay, vừa là người thụ hưởng tăng giá tài sản từ vốn vay đó.

Như vậy, nếu xóa room mà không thay bằng cơ chế mới, liệu dòng vốn có tiếp tục chạy theo quỹ đạo cũ, nhưng không phanh?

Kinh nghiệm quốc tế

Indonesia áp dụng cơ chế BI-FAST và tín dụng theo vùng, lĩnh vực. Ngân hàng Trung ương Indonesia (Bank of Indonesia - BI) triển khai một hệ thống dashboard có tên BI-FAST, cho phép giám sát và phân bổ tín dụng, chẳng hạn theo vùng địa lý (Đông Indonesia nhận ưu tiên hơn Java/Bali), lĩnh vực kinh tế (nông nghiệp, năng lượng tái tạo được ưu tiên), chỉ số phát triển địa phương.

BI-FAST không ấn định room theo cách cứng nhắc, mà điều chỉnh “tỷ lệ tín dụng khuyến khích” với ưu đãi tái cấp vốn hoặc dự trữ bắt buộc thấp hơn. Các ngân hàng đạt ngưỡng này sẽ được tự do mở rộng cho vay.

Tại Malaysia, tiêu chí cẩn trọng vĩ mô linh hoạt theo mục tiêu xanh được thực hiện. Ngân hàng Negara Malaysia (BNM) phân loại tín dụng theo màu mục tiêu: tín dụng xanh (ưu tiên lĩnh vực giảm phát thải, tiết kiệm năng lượng); tín dụng trung tín (thương mại, dịch vụ thông thường); tín dụng hạn chế (tài sản đầu cơ, cho vay tiêu dùng không thế chấp).

BNM không can thiệp trực tiếp room, nhưng sử dụng công cụ định hướng cẩn trọng vĩ mô (macroprudential guidance): tăng hệ số rủi ro vốn cho nhóm tín dụng “đỏ”; áp dụng mức đòn bẩy và yêu cầu dữ liệu minh bạch hơn; công bố “Tín dụng xanh quốc gia” để thúc đẩy thi đua cải thiện cơ cấu.

Trung Quốc có mô hình tín dụng ba màu - xanh, xám, đỏ. Theo đó, Ngân hàng Trung ương Trung Quốc (PBOC) sử dụng hệ phân loại màu cho dòng tín dụng. Màu xanh có ý nghĩa với tín dụng sản xuất, công nghệ, nông nghiệp, với hành động chính sách là hỗ trợ tái cấp vốn, miễn một phần dự trữ. Màu xám có ý nghĩa với thương mại, dịch vụ, với hành động chính sách trung tính.

Trong khi đó, màu đỏ là bất động sản đầu cơ, tài sản tài chính, hành động chính sách là bóp tín dụng, yêu cầu dự phòng cao. Mặc dù không gọi là “room có điều kiện”, nhưng cơ chế này tạo thành “mạng lưới định hướng tín dụng”, khiến ngân hàng buộc phải dịch chuyển cấu trúc vay - cho vay để tồn tại.

Còn Hàn Quốc công khai xếp hạng rủi ro theo CAMELS. Ủy ban Dịch vụ Tài chính Hàn Quốc (FSC) và Ngân hàng Trung ương (BoK) xếp hạng sức khỏe ngân hàng công khai theo điểm hệ thống CAMELS; ngân hàng yếu bị giới hạn tăng trưởng tín dụng và bắt buộc nâng vốn điều lệ; ngân hàng có điểm CAMELS loại A hoặc B được ưu tiên trong phân bổ tín dụng đặc biệt và hưởng lãi suất tái cấp vốn thấp hơn. Kết quả là thị trường tự điều chỉnh, không cần BoK ban hành room, thị trường dựa vào sức khỏe và minh bạch để quyết định.

Tóm lại, thay vì đặt một con số tuyệt đối về room, “hành lang tín dụng có điều kiện” được thiết lập, theo đó ngân hàng nào lành mạnh sẽ có thêm quyền cho vay; ngân hàng nào thiếu minh bạch, sẽ bị rút bớt room hoặc bị giám sát tăng cường; người dân không cần biết hết cơ chế, nhưng cần tin rằng, dòng tiền được dẫn đúng hướng và có ai đó chịu trách nhiệm, thì sẽ không hoảng hốt rút tiền khỏi ngân hàng có điểm xấu, vì họ biết rằng, phía hậu trường, Nhà nước đang kiểm soát cuộc chơi.

Bài học ở đây là, không cần duy trì “quota” hành chính, nếu có thể thì làm rõ đạo lý room tín dụng bằng các công cụ định lượng minh bạch.

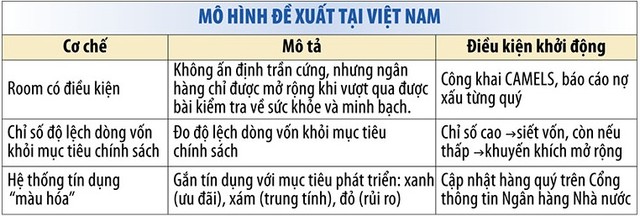

Mô hình Việt Nam: Room tín dụng có điều kiện

Thay vì bỏ room hoàn toàn hoặc tiếp tục siết cứng, ta có thể đặt vấn đề: Làm sao điều hành tín dụng theo hướng thị trường, nhưng vẫn bảo toàn được kỷ luật tài chính và mục tiêu chính sách công? Từ kinh nghiệm quốc tế nêu trên, ta có thể phác họa một bộ cơ chế truyền dẫn điều kiện hóa, với 3 trụ cột gồm: room có điều kiện, chỉ số độ lệch dòng vốn khỏi mục tiêu chính sách, hệ thống tín dụng “màu hóa” (xem chi tiết trong bảng trên).

Thay vì kiểm soát đầu ra (tăng trưởng tín dụng), Ngân hàng Nhà nước sẽ kiểm soát chất lượng đầu vào và hướng đi đạo lý của dòng vốn. Còn nếu bỏ room mà không cam kết minh bạch, thì ai sẽ giám sát sự minh bạch đó và liệu thị trường khó kịp nhận ra những thay đổi, trong khi kỳ vọng đã chai lì bởi thói quen cũ.

Cấu trúc thị trường tài chính Việt Nam cho thấy, dòng vốn tín dụng vẫn đang bị chi phối bởi nhiều nhiễu xám như: sở hữu chéo; xếp hạng tín nhiệm ngân hàng không công khai; không có cơ chế thị trường để “thưởng - phạt” hành vi tín dụng sai lệch.

Trên thực tế, Ngân hàng Nhà nước có ban hành Thông tư 52/2018/TT-NHNN sử dụng hệ thống CAMELS xếp hạng tổ chức tín dụng dựa trên sáu nhóm tiêu chí là vốn, chất lượng tài sản, quản trị điều hành, kết quả kinh doanh, khả năng thanh khoản, mức độ nhạy cảm với rủi ro thị trường. Nhưng vấn đề là, chúng không được công khai. Một ngân hàng không công khai điểm CAMELS chẳng khác nào bác sĩ giấu kết quả xét nghiệm, không ai biết mình khỏe đến đâu, cũng chẳng ai dám tin thuốc có hiệu lực.

Trong những điều kiện trên, việc xóa room mà không thay bằng các tiêu chí kỹ thuật công khai, minh bạch, như CAMELS, Basel II-III, kiểm tra căng thẳng Stress Test, chẳng khác nào tháo cửa chuồng khi hổ còn trong sân.

Kết luận

Room tín dụng như van điều áp trong một hệ thống nước, mở quá thì dễ nổ, siết quá thì không chảy. Nhưng nếu có cảm biến thông minh - biết khi nào dòng chảy lệch hướng - thì ta có thể điều phối, thay vì cưỡng chế.

Việc giữ room tín dụng để ổn định vĩ mô, như đã được chứng minh hơn một thập niên, là một chính sách đúng. Vấn đề là đến lúc này, một chính sách đúng chưa chắc được tin. Nhưng một chính sách được tin thì mới có khả năng đi vào cuộc sống thực.

Cơ chế này không chỉ là kỹ thuật điều hành, mà còn là một dấu hiệu của sự trưởng thành thể chế, khi Nhà nước đủ tự tin để nới lỏng có kiểm soát, chuyển từ kiểm soát sang điều phối, từ ngăn chặn sang dẫn dắt. Không có nền kinh tế nào phát triển bằng cách giữ lại các rào cản cũ, nhưng cũng không có nền kinh tế nào sống sót nếu mở cửa mà không biết gió đến từ “đâu” và từ “ai”.