Thống kê của Hiệp hội Dệt may Việt Nam (Vitas) cho thấy, tổng kim ngạch xuất khẩu hàng dệt may của Việt Nam 5 tháng đầu năm 2023 ước đạt 14,422 tỷ USD, giảm 21,42% so với cùng kỳ năm 2022.

Tính đến ngày 15/6, Tổng cục Hải quan công bố xuất khẩu dệt may tiếp tục giảm 2,56 tỷ USD, tương ứng giảm 15,3% so với cùng kỳ năm 2022. Xuất nhập khẩu hàng hoá đang gặp rất nhiều khó khăn do tình hình lạm phát và nhu cầu suy giảm chung trên thị trường thế giới. Điều này dẫn đến hàng hoá khó khăn trong tìm đầu ra.

Theo Công ty Chứng khoán Vietcap, các thương hiệu và nhà bán lẻ toàn cầu đã giảm mạnh hàng tồn kho trong giai đoạn này do nhu cầu của người tiêu dùng cuối giảm. Trong quá trình này, họ đã đặt các đơn hàng nhỏ hơn với thời gian thực hiện ngắn hơn và đơn giá thấp hơn. Do đó, họ ưu tiên các cơ sở tìm nguồn cung ứng gần hơn như Thổ Nhĩ Kỳ hoặc có chi phí thấp hơn như Bangladesh.

Bên cạnh đó, Trung Quốc đã mở cửa trở lại nền kinh tế vào quý I/2023. Tỷ giá của đồng VND cũng tăng so với các đối thủ cạnh tranh như: Trung Quốc, Bangladesh, Ấn Độ, Indonesia đã ảnh hưởng đến khả năng cạnh tranh xuất khẩu của Việt Nam.

Do đó, từ đầu năm đến nay, nhiều đơn hàng của các doanh nghiệp trong nước bị dừng hoặc nếu có cũng chỉ là các đơn hàng nhỏ lẻ, đơn giá thấp hơn từ 20 - 50% so với năm 2022. Có nhiều đơn vị do không có đơn hàng phải dừng lao động, đóng cửa nhà máy hay là cắt giảm hợp đồng.

Ông Trương Văn Cầm, Phó Chủ tịch kiêm Tổng Thư ký Vitas thừa nhận, ngành dệt may đang rất khó khăn, thậm chí còn khó khăn hơn giai đoạn Covid-19. Để duy trì hoạt động, giữ chân người lao động và khách hàng, nhiều doanh nghiệp buộc phải nhận đơn hàng vốn không phải là thế mạnh.

Ông Cầm dự báo, phải tối thiểu quý III, sang quý IV, dệt may mới có thể phục hồi trở lại, đến năm 2024 mới ổn định để phát triển. Với tình hình xuất khẩu dệt may nửa đầu năm chưa đạt được 15 tỷ đồng, đến cuối năm 2023 dự kiến cao nhất cũng chỉ đạt gần 40 tỷ đồng (kế hoạch đặt ra là 46 - 47 tỷ USD trong điều kiện bình thường).

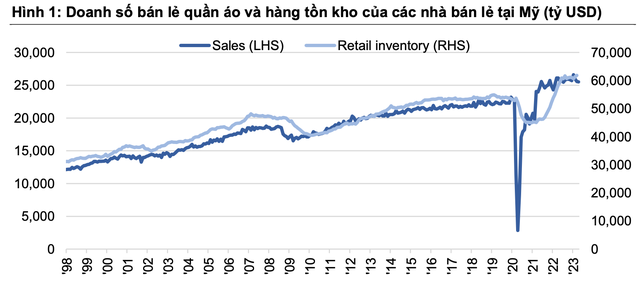

Vietcap cũng lo ngại nhu cầu của người tiêu dùng cuối năm vẫn yếu. Trong 2 đợt suy thoái gần nhất ở Mỹ (ngoại trừ Covid-19) doanh số bán lẻ quần áo hàng tháng của quốc gia này đi ngang hoặc giảm trong 2 năm. Trong khi đó, kể từ giữa 2022, doanh số này chưa giảm đáng kể.

Tuy nhiên, các chuyên gia ghi nhận đang có những tín hiệu tích cực hơn cho ngành dệt may khi lượng tồn kho của khách hàng dự kiến về mức ổn định trong vài tháng tới.

Các nhà bán lẻ như Target, Kohl's, Walmart đã ghi nhận lượng hàng tồn kho (bao gồm hàng không thiết yếu như quần áo) giảm so với cùng kỳ năm trước trong quý I/2023. Các chủ sở hữu thương hiệu thời trang thường ngày như Inditex và H&M có lượng hàng tồn kho đi ngang so với cùng kỳ năm trước.

Trong khi đó, các thương hiệu thời trang thể thao như Nike và Adidas vẫn đang kỳ vọng hàng tồn kho sẽ trở lại mức ổn định vào giữa năm 2023, và lượng hàng tồn kho của các thương hiệu này cao hơn so với cùng kỳ năm trước trong quý I/2023.

|

“Một số nhà sản xuất hàng may mặc đang nhận được đơn đặt hàng với thời gian giao hàng dài, so với các đơn đặt hàng nhỏ với thời gian giao hàng ngắn từ đầu năm đến nay, cho thấy hoạt động tái nhập hàng dần diễn ra trong nửa cuối năm 2023”, Vietcap đánh giá.

Ngoài ra, lãi suất điều hành và giới hạn tiền gửi ngắn hạn của Việt Nam đã giảm 100 điểm cơ bản kể từ tháng 3, cùng với việc các đơn hàng lớn hơn quay trở lại, nhóm phân tích kỳ vọng Việt Nam sẽ được ưu tiên so với các đối thủ cạnh tranh nhỏ so với 6 tháng qua.

Về trung hạn, Vietcap nhận thấy các mô hình cung ứng dệt may đã chuyển từ “Trung Quốc cộng nhiều nước khác” sang “Trung Quốc cộng Việt Nam cộng nhiều nước khác”. Trong 5 năm qua, Việt Nam đã tăng tỷ trọng xuất khẩu hàng may mặc nhanh hơn Bangladesh, tuy nhiên, Việt Nam đang dần trở nên bớt hấp dẫn về mặt chi phí nhân công.

Trong khi đó, về phía thượng nguồn, Việt Nam đã trở thành quốc gia top 10 về xuất khẩu vải, là quốc gia duy nhất bên cạnh Trung Quốc ghi nhận mức tăng trưởng thị phần đáng kể trong 5 năm qua. Nhiều doanh nghiệp FDI của Đài Loan và Trung Quốc có kế hoạch duy trì, thiết lập sự hiện diện vải/sợi tại Việt Nam, đồng thời đa dạng hóa sản xuất hàng may mặc sang các quốc gia khác.