Ngày 28/2/2022 vừa qua, Bộ Tài chính ban hành Thông tư số 14/2022/TT-BTC sửa đổi, bổ sung một số thông tư liên quan tới bảo hiểm đã ban hành trước đó, bao gồm cả Thông tư số 04/2021/TT-BTC quy định chi tiết một số điều của Nghị định số 03/2021/NĐ-CP về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới.

Cụ thể, Khoản 1, Điều 2 - Thông tư 14/2022 (sửa đổi, bổ sung Điều 3 - Thông tư 04/2021) về phí bảo hiểm có quy định: “Chủ xe cơ giới và doanh nghiệp bảo hiểm có thể thỏa thuận kéo dài thời hạn bảo hiểm tương ứng thời gian xe cơ giới không tham gia giao thông, không hoạt động do áp dụng các biện pháp phòng, chống dịch Covid-19 đảm bảo phù hợp pháp luật kinh doanh bảo hiểm, pháp luật dân sự và quy định pháp luật có liên quan khi đáp ứng điều kiện sau đây: Chủ xe cơ giới tại các địa phương áp dụng giãn cách xã hội theo quy định tại Chỉ thị số 15/CT-TTg, Chỉ thị số 16/CT-TTg hoặc các khu vực bị cách ly y tế, phong tỏa ổ dịch để kiểm soát dịch bệnh Covid-19 theo văn bản của cấp có thẩm quyền hoặc địa phương được xác định cấp độ dịch là nguy cơ rất cao, nguy cơ cao theo quy định tại Nghị quyết số 128/NQ-CP trong khoảng thời gian từ ngày 1/1/2021 cho đến khi Thủ tướng Chính phủ công bố hết dịch Covid-19”.

Đây được xem là hình thức hỗ trợ giảm phí bảo hiểm cho chủ xe cơ giới. Tuy nhiên, việc áp dụng quy định này trên thực tế còn gây băn khoăn với cả chủ xe cơ giới lẫn doanh nghiệp bảo hiểm.

“Làm sao để xác định được xe cơ giới không tham gia giao thông, không hoạt động do áp dụng các biện pháp phòng chống dịch Covid-19? Thời gian được gia hạn bảo hiểm là bao lâu? Doanh nghiệp bảo hiểm có tự động gia hạn tất cả bảo hiểm không, hay các bên phải thỏa thuận về vấn đề này?...”, chị Nguyễn Thu Bình, cổ đông lớn một công ty chuyên kinh doanh vận tải đang sở hữu khoảng 50 đầu xe đưa ra một loạt thắc mắc.

Theo luật sư Đỗ Hồng Sơn, Đoàn luật sư Hà Nội, trong Thông tư 14/2022 có nêu: “Chủ xe cơ giới và doanh nghiệp bảo hiểm có thể thỏa thuận kéo dài thời hạn bảo hiểm…”, câu này được hiểu là việc gia hạn thời hạn bảo hiểm trách nhiệm dân sự bắt buộc xe cơ giới dựa trên sự thỏa thuận giữa chủ xe và doanh nghiệp bảo hiểm. Như vậy, để đảm bảo quyền lợi, các chủ xe phải chủ động thỏa thuận với doanh nghiệp bảo hiểm về việc gia hạn bảo hiểm, còn doanh nghiệp sẽ không thực hiện điều này?

“Ngoài ra, việc sử dụng từ “có thể thỏa thuận” khiến cho quy định này trở nên không rõ nghĩa, từ đó dễ dẫn đến tranh chấp trong quá trình áp dụng, chẳng hạn khách hàng yêu cầu gia hạn nhưng doanh nghiệp bảo hiểm không đồng ý thì có vi phạm hay không?”, ông Sơn nêu câu hỏi.

|

Đối với những người làm trong cơ sở kinh doanh hàng hóa, dịch vụ thiết yếu, thực tế hàng ngày vẫn sử dụng phương tiện cơ giới tham gia giao thông, đi làm việc thì không được gia hạn thời hạn bảo hiểm bắt buộc. Một ví dụ điển hình cho trường hợp xe cơ giới không tham gia giao thông, không hoạt động trong thời gian áp dụng Chỉ thị 15, 16 của Thủ tướng Chính phủ là các hãng xe vận tải hành khách liên tỉnh. Do xe không được phép tham gia giao thông để hạn chế dịch lây lan, chủ doanh nghiệp vận tải có thể thỏa thuận với doanh nghiệp bảo hiểm để kéo dài thời hạn bảo hiểm bắt buộc. Điều này cũng phù hợp với kiến nghị của Hiệp hội Vận tải ô tô Việt Nam (VATA) tại công văn số 91/CV-HHVT ngày 31/8/2020 về việc giảm phí bảo hiểm trách nhiệm dân sự đối với xe ô tô kinh doanh vận chuyển hành khách trong thời gian giãn cách xã hội.

Tương tự, luật sư Lưu Vũ Anh, Trưởng văn phòng luật sư Tinh Hoa Việt cũng đặt ra một loạt vấn đề. Cụ thể, trong thời gian giãn cách chủ xe tham gia bảo hiểm tại doanh nghiệp A, nhưng hiện tham gia tại doanh nghiệp B, tức là không còn tham gia bảo hiểm tại doanh nghiệp A nữa, lúc này chủ xe phải thỏa thuận với doanh nghiệp A hay doanh nghiệp B để gia hạn thời hạn bảo hiểm?

Hoặc trong trường hợp một người có địa chỉ thường trú tại tỉnh C, biển số xe đăng ký tại tỉnh C, nhưng sinh sống và làm việc tại Hà Nội đã lâu, gặp đúng đợt giãn cách xã hội khiến xe không hoạt động trong thời gian dài. Vậy người đó có được thỏa thuận gia hạn bảo hiểm tương ứng thời gian Hà Nội thực hiện giãn cách không?

Đối với những hợp đồng bảo hiểm trách nhiệm dân sự bắt buộc có thời hạn từ 1/1/2021 đến 1/1/2022, đến nay hợp đồng đã chấm dứt hiệu lực và chủ xe đã tham gia hợp đồng bảo hiểm mới. Vậy thỏa thuận kéo dài thời hạn bảo hiểm có được bảo lưu đối với hợp đồng bảo hiểm mới này?

Chưa kể, tại sao chỉ gia hạn bảo hiểm trách nhiệm dân sự mà không có bảo hiểm vật chất xe cơ giới, khi mà bảo hiểm vật chất xe có mức phí cao hơn đáng kể so với bảo hiểm trách nhiệm dân sự? Do đó, nếu chỉ áp dụng gia hạn cho bảo hiểm trách nhiệm dân sự thì quyền lợi của người dân liệu có được đảm bảo?

Ngoài ra, có nhiều doanh nghiệp bảo hiểm đã triển khai cấp bảo hiểm trách nhiệm dân sự qua hình thức điện tử, nếu Thông tư 14/2022 quy định hợp đồng tự động gia hạn sẽ tạo thuận lợi cho chủ xe hơn.

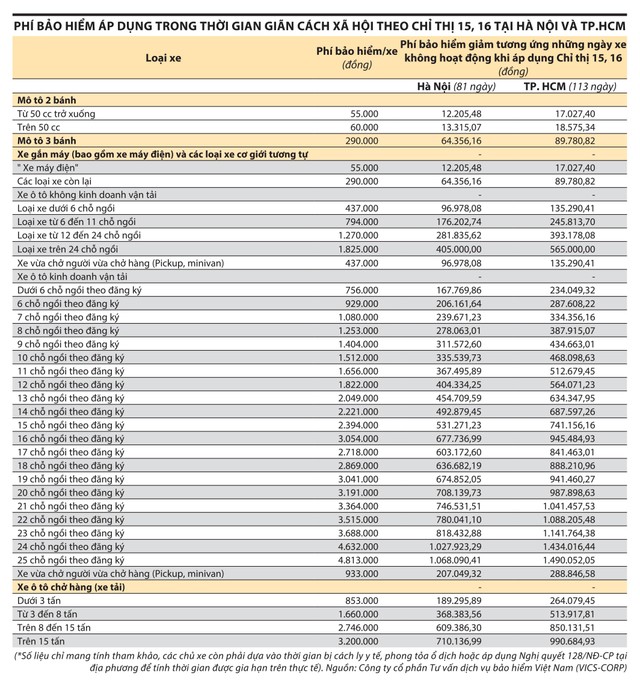

Trước đó, như Báo Đầu tư Chứng khoán đã đưa tin, trong thời gian giãn cách xã hội, xe cơ giới không hoạt động, không có rủi ro vẫn phải đóng phí bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới. Do đó, bên mua bảo hiểm đề nghị được kéo dài thời hạn hợp đồng tương ứng với thời gian thực hiện cách ly xã hội, hoặc thay đổi cách tính phí bảo hiểm ô tô theo hướng tính theo quãng đường thực chạy, thay vì theo rủi ro như hiện tại, từ đó giúp chủ xe ô tô giảm được phí phải đóng bảo hiểm thân vỏ. Đây cũng được xem như là một giải pháp hỗ trợ khách hàng giảm bớt khó khăn trong mùa dịch.

Do đó, Thông tư 14/2022/TT-BTC được ban hành nhằm tháo gỡ khó khăn, vướng mắc cho doanh nghiệp bảo hiểm và bên mua bảo hiểm liên quan tới vấn đề này. Tuy nhiên, theo giới chuyên gia, dù kịp thời, nhưng quy định mới vẫn còn những tồn tại cần xử lý để triển khai hiệu quả trong thực tiễn.