Lãi suất cho vay của ngân hàng thương mại (NHTM) giảm mạnh

Theo Báo cáo, với việc NHNN liên tục giảm lãi suất điều hành 4 lần trong 4 tháng gần đây, các NHTM cũng đều thực hiện các chính sách mạnh tay cắt giảm cho vay, hỗ trợ khách hàng gặp khó khăn. Theo thống kê của VNDirect, nhiều NHTM đã thực hiện giảm đồng loạt 0,5-1 điểm phần trăm lãi suất cho vay với các khoản vay hiện hữu và vay mới; hoặc giảm từ 1 điểm phần trăm trở lên với các khoản vay phục vụ tiêu dùng có tài sản đảm bảo, bổ sung vốn lưu động, hoặc vay mới phục vụ hoạt động kinh doanh sản xuất.

|

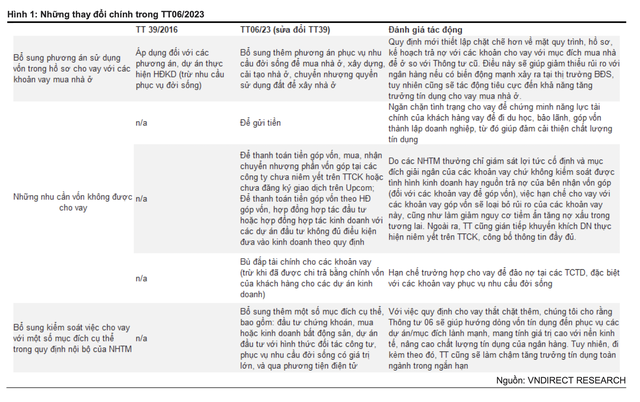

Tuy nhiên, việc lãi suất cho vay giảm sâu trong thời gian qua tiềm ẩn rủi ro khi nguồn vốn giá rẻ có thể chuyển sang phục vụ cho các dự án/mục đích dưới chuẩn, tạo nên rủi ro bong bóng tín dụng cho nền kinh tế. Trước tình hình đó, Thông tư 06/2023 được ban hành với 3 nội dung chính: thứ nhất, bổ sung các mục đích vay vốn tiềm ẩn nguy cơ rủi ro cao không được cho vay; thứ hai, đốc thúc các NHTM tăng cường giám sát với các khoản vay phục vụ mục đích đầu tư kinh doanh chứng khoán; mua hoặc kinh doanh bất động sản và thứ ba, tạo hành lang pháp lý cho các khoản vay được duyệt thông qua phương tiện điện tử.

Bổ sung quy định với các nhu cầu không được cho vay

Được biết, Thông tư 06/2023 đề xuất thêm một số quy định đối với các nhu cầu vốn không được cho vay, trong đó đáng chú ý bao gồm: đảo nợ; để gửi tiền; thanh toán tiền góp vốn, mua chuyển nhượng phần vốn góp tại các CTCP chưa niêm yết; thanh toán tiền góp vốn hoặc hợp đồng hợp tác đầu tư với các dự án đầu tư không đủ điều kiện đưa vào kinh doanh.

Theo Báo cáo, việc bổ sung thêm các quy định này sẽ giúp phản ánh chính xác chất lượng tín dụng, thúc đẩy các doanh nghiệp thực hiện niêm yết trên TTCK. Ngoài ra, vì các NHTM thường chỉ giám sát lợi tức cố định và mục đích giải ngân của các khoản vay chứ không kiếm soát được tình hình kinh doanh hay nguồn trả nợ của bên nhận vốn góp (đối với các khoản vay để góp vốn), việc cho vay với các khoản vay góp vốn sẽ dẫn đến rủi ro tiềm ẩn về tính hiệu quả của các khoản vay này, cũng như tiềm ẩn nguy cơ tăng nợ xấu trong tương lai.

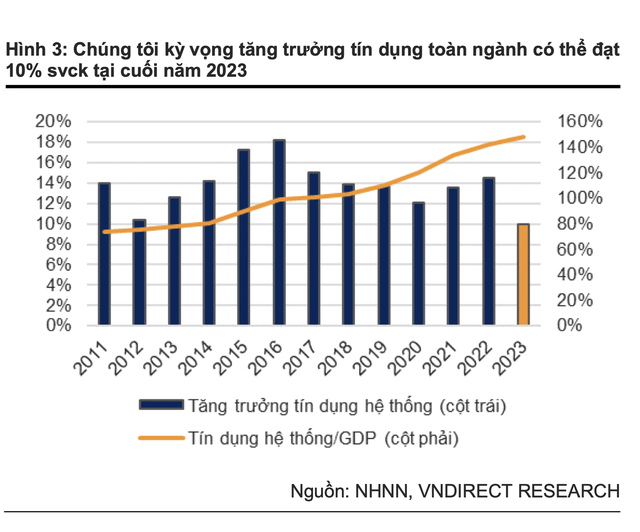

“Với việc quy định cho vay thắt chặt thêm, chúng tôi cho rằng Thông tư sẽ có thể làm chậm lại tăng trưởng tín dụng trong ngắn hạn tuy nhiên dài hạn sẽ đảm bảo an toàn hơn cho toàn bộ nền kinh tế. Tính đến ngày 15/06/23 tăng trưởng tín dụng toàn ngành chỉ đạt 3,36% so với đầu năm - mức thấp nhất trong vòng 10 năm trở lại đây. Cho năm 2023, chúng tôi kỳ vọng tăng trưởng tín dụng toàn ngành có thể đạt mức 10% - thấp hơn so với mục tiêu 14-15% của NHNN”, VNDirect nhận định.

|

Bên cạnh bổ sung các điều kiện không được cho vay, NHNN cũng yêu cầu các NHTM tăng cường kiểm tra hoạt động cho vay với mục đích đảo nợ, hoặc phục vụ mục đích đầu tư kinh doanh chứng khoán, bất động sản. Bằng việc tăng cường các quy định đối với việc giải ngân cho vay, Thông tư 06 sẽ giúp hướng dòng vốn tín dụng đến phục vụ các dự án/mục đích lành mạnh, mang tính giá trị cao với nền kinh tế.

Xây dựng cơ sở hành lang pháp lý với các khoản vay phê duyệt điện tử

Đáng chú ý, nhận thấy nhu cầu ngày càng cao của thị trường với các khoản vay phê duyệt thông qua phương tiện điện tử, NHNN đã xây dựng cơ sở hành lang pháp lý cho hoạt động này (quy trình đánh giá rủi ro, lưu trữ hồ sơ, quy định dư nợ cho vay tối đa của một khách hàng tại một TCTD không quá 100 triệu đồng).

“Chúng tôi cho rằng đây là những tín hiệu tích cực cho việc phát triển hoạt động cho vay tiêu dùng tại thị trường Việt Nam khi mà đến cuối 2022, dư nợ cho vay tiêu dùng của các công ty tài chính tiêu dùng đạt khoảng 220 nghìn tỷ đồng (tăng 82% so với cùng kỳ, chiếm 8,5% dư nợ cho vay tiêu dùng của toàn hệ thống)”, VNDirect nhận định.

![[eMgazine] Agribank nâng chuẩn quản trị cho giai đoạn 2026-2030](https://image.tinnhanhchungkhoan.vn/300x200/Uploaded/2026/wpxlcdjwi/2026_06_04/avt-online-7850-3869.jpg)