Lãi suất hấp dẫn

Trong thời gian qua, các doanh nghiệp hoạt động theo mô hình P2P Lending ra đời ngày càng nhiều, với những tên tuổi thông dụng như Fiin Credit, VO247, Tima… Trong đó, VO247 là ứng dụng đã có tới 70.000 khách hàng tham gia vay, tạo nên kênh đầu tư có phần hấp dẫn với nhà đầu tư, nhất là khi lãi suất cho vay lên tới 18%/năm.

Theo giới thiệu trên website vayonline 247.vn, VO247 là ứng dụng do Công ty cổ phần Công nghệ tài chính VO247 sở hữu và điều hành. VO247 là công ty công nghệ tài chính kết nối người vay và người cho vay tại Việt Nam. Ứng dụng VO247 được sáng tạo và phát triển do đội ngũ người Việt và được rất nhiều nhà đầu tư cũng như người vay sử dụng.

Ra mắt năm 2019, hiện tại qua hơn 2 năm hoạt động và phát triển, VO247 đã có 6.000 nhà đầu tư và gần 70.000 người vay.

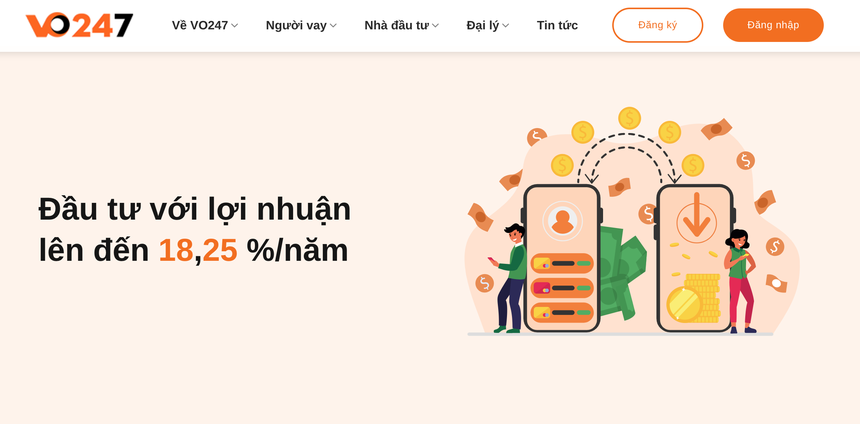

Theo VO247, khi đầu tư qua ứng dụng này, nhà đầu tư nhận về lãi suất lên đến 18,25%/năm, thao tác đầu tư đơn giản, rút tiền và lãi suất nhanh chóng. Tiền đầu tư và lãi sẽ được chuyển về tài khoản ngay khi đến hạn.

|

Thông tin lãi suất được VO247 giới thiệu |

VO247 có 2 hình thức đầu tư. Thứ nhất, tìm kiếm từng khoản vay nhỏ. Nhà đầu tư có thể lên ứng dụng và tìm kiếm các khoản cho vay với giá trị từ 1 - 10 triệu đồng và cao hơn nữa. Ứng dụng cũng có chức năng cho vay tự động, tự phân bổ tiền trong tài khoản của nhà đầu tư với các khoản vay đang có sẵn trên ứng dụng.

Thứ hai, đầu tư một lần. Nhà đầu tư có thể lựa chọn hình thức đầu tư hết vốn của mình vào gói đầu tư của VO247 với các kỳ hạn 90 ngày lãi suất cố định 15%/năm hoặc 180 ngày lãi suất 18%/năm. Hạn mức đầu tư tối thiểu là 50 triệu đồng và tối đa là 500 triệu đồng.

Có thể thấy, mức lãi suất mà VO247 đưa ra là khá cao so với các kênh đầu tư tài chính ngắn hạn khác, bao gồm tiền gửi tiết kiệm, cổ phiếu, trái phiếu… Cụ thể, lợi nhuận đầu tư của VO247 sẽ dao động từ 18 - 18,25%/năm. Nhà đầu tư chỉ cần số vốn ban đầu là 500.000 đồng.

Ngân hàng Nhà nước: Lãi suất cho vay VND bình quân của ngân hàng thương mại ở mức 8,4 - 9,9%/năm

Đáng chú ý, VO247 có hình thức khuyến khích nhà đầu tư trở thành đại lý. Cụ thể, nếu tham gia trở thành đại lý của VO247, nhà đầu tư được cộng thêm lãi suất 2%/năm khi giới thiệu thêm nhà đầu tư vào mạng lưới.

|

Thông tin được VO247 giới thiệu |

Rủi ro hoạt động cho vay

Về phía người vay, VO247 cho vay với hình thức thế chấp tài sản, bao gồm xe máy, ô tô, bất động sản… Theo Công ty, với người đi vay: Thời gian vay linh hoạt, Lãi suất ưu đãi, Giải ngân nhanh, Bảo mật thông tin, đặc biệt là Chấp nhận lịch sử nợ xấu… Theo VO247 giới thiệu, tài sản thế chấp của người đi vay được định giá cao lên tới 80% giá trị tài sản.

Ngoài ra, VO247 có thêm dịch vụ cho vay tín chấp (Vay bằng đăng ký xe…) và vay đáo hạn ngân hàng.

Ông Tạ Thanh Long - CEO VO247 từng chia sẻ, VO247 thường tập trung vào phân khúc khách hàng có nhu cầu vay nhanh, ngắn hạn để giải quyết những công việc cần xử lý trong thời gian ngắn hoặc những dịch vụ mà hiện ngân hàng thương mại chưa quan tâm đầu tư phát triển thị phần.

Tuy không công bố cụ thể lãi suất từng khoản vay, nhưng với lãi suất cam kết dành cho người cho vay là 18%/năm, mức lãi suất dành cho người đi vay sẽ lớn hơn con số này.

Trả lời câu hỏi: Nếu đến hạn, người vay mất khả năng thanh toán, số tiền gốc và lãi của nhà đầu tư được xử lý như thế nào? Website VO247 cho biết: Tất cả các hợp đồng cho vay của khách hàng trên hệ thống sẽ được VO247 đảm bảo tất toán đủ cả gốc lẫn lãi cho nhà đầu tư.

Tuy nhiên, có nhiều vấn đề đối với hình thức cho vay của VO247. Trong đó có việc, nếu cho vay bằng thế chấp tài sản, việc định giá tài sản thế chấp được thực hiện như thế nào? Khi người vay không có khả năng thanh toán, việc giải quyết tài sản thế chấp được thực hiện ra sao? Công tác thu hồi nợ được VO247 thực hiện như thế nào?

Theo một chuyên gia tài chính, nhà đầu tư cho vay qua VO247 đối diện 2 nhóm rủi ro: Thứ nhất là các vấn đề pháp lý (chưa có quy định pháp luật điều chỉnh); thứ hai là rủi ro quản trị (không thể giám sát, nắm bắt được tình hình tài chính và hoạt động của VO247).

Thực tế, nhà đầu tư hoàn toàn “mù tịt” về tỷ lệ nợ xấu, năng lực thẩm định, xét duyệt hồ sơ vay cho vay… Chỉ cần nợ xấu lớn, các công ty như VO247 sẽ phải gánh khoản lãi 18%/năm trả cho nhà đầu tư và chịu “ôm” nợ từ người đi vay, hoàn toàn có thể rơi vào trường hợp mất khả năng thanh toán.