Covid -19 đã tác động ghê gớm đến chất lượng tín dụng, khiến nợ xấu nội bảng của hệ thống ngân hàng tính đến ngày 30/9/2021 quay lại mức tương đương năm 2017 Ảnh: Đ.T. Đồ họa: Đan Nguyễn

Đoạn trường đòi nợ

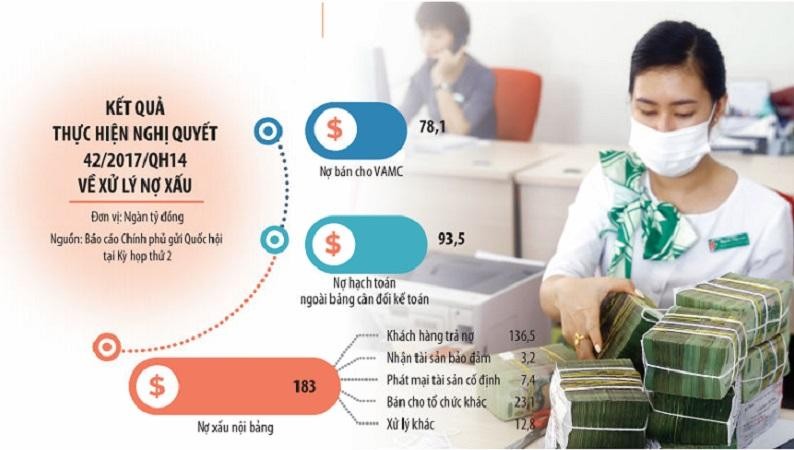

Dịch Covid-19 khiến nợ xấu ngân hàng dềnh lên, nợ xấu nội bảng đang quay về mốc 5 năm trước. Ông Lê Trung Kiên, Phó cục trưởng Cục Giám sát an toàn hệ thống các tổ chức tín dụng (Cục IV) thuộc Cơ quan Thanh tra, giám sát ngân hàng (Ngân hàng Nhà nước) cho hay, nợ xấu nội bảng của hệ thống ngân hàng tính đến ngày 30/9/2021 đã quay trở lại mức 1,9%, như năm 2017 - thời điểm đầu giai đoạn tái cơ cấu ngân hàng 5 năm qua.

“Covid-19 tác động ghê gớm đến chất lượng tín dụng của các ngân hàng”, ông Kiên khẳng định.

Trong khi nợ xấu tăng nhanh, thì ngân hàng lại đứng trước muôn vàn thách thức, cả mới lẫn cũ. Dịch bệnh xảy ra, nhiều khách hàng lấy cớ từ chối tiếp xúc, nghe điện thoại, không phối hợp xử lý nợ. Bên cạnh đó, các dịch vụ liên quan đến xử lý nợ như định giá, đấu giá, sang tên đất đai, thi hành án… cũng tạm dừng ở nhiều địa phương trong giai đoạn giãn cách, khiến ngân hàng bế tắc thu hồi nợ.

Bên cạnh đó, luật sư Nguyễn Thị Phương, Giám đốc Ban Pháp chế (BIDV) cho hay, còn rất nhiều quy định bất cập, gây khó khăn cho ngân hàng, nên rất nhiều khoản nợ kéo dài 5-10 năm vẫn chưa được xử lý.

Cách đây không lâu, BIDV có 4 khoản nợ đã lên lịch bán đấu giá, thì ngay trước ngày dự kiến đấu giá, khách hàng có đơn gửi tái thẩm, giám đốc thẩm, buộc ngân hàng phải dừng lại. Điều đáng nói là, các tài sản bảo đảm này trước đó khách hàng đã tự nguyện bàn giao cho ngân hàng, ngân hàng cũng đã tổ chức bán đấu giá 2 lần, nhưng không thành công, nhưng đến khi tổ chức đấu giá lần 3 thì khách hàng lại có đơn, buộc ngân hàng phải tạm dừng.

Cũng có trường hợp, tài sản thế chấp của khách hàng đã được đăng ký giao dịch bảo đảm, nhưng đột nhiên, cơ quan thi hành án lại ra phán quyết bàn giao cho chủ nợ khác (Chi cục Thi hành án dân sự huyện An Dương, Hải Phòng), khiến ngân hàng phải mất nhiều năm kiện đòi bồi thường.

Rất nhiều ngân hàng cũng than phiền, mặc dù khi xử lý nợ xấu, khách hàng đã thỏa thuận bàn giao tài sản đảm bảo, song quá trình bàn giao, khách hàng lại trốn tránh, khiến ngân hàng không thể thực hiện.

Thêm vào đó, mặc dù Nghị quyết 42/2017/QH14 đã cho phép Tòa án xử lý theo trình tự rút gọn, song ngoại trừ trường hợp tại SCB, thì chưa ngân hàng nào được Tòa xử lý theo trình tự rút gọn.

Bà Nguyễn Thị Yến Nhi, Giám đốc xử lý nợ SCB đề nghị: “Cần cơ chế rõ ràng để xử lý các khoản nợ của khách hàng chây ỳ nhằm giảm thiểu tỷ lệ nợ xấu đang tăng cao hiện nay”.

Bán nợ qua sàn: Pháp lý cũng còn hạn chế

Để đẩy nhanh hoạt động xử lý nợ xấu, ngày 15/10, Sàn giao dịch nợ Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) chính thức đi vào hoạt động. Ông Nguyễn Quang Hòa, Phó giám đốc Sàn giao dịch nợ VAMC cho biết, sau hơn một tháng hoạt động, đến ngày 19/11/2021, sàn này đã ký hợp đồng đề nghị môi giới bán khoản nợ xấu, tài sản bảo đảm của khoản nợ xấu với tổng dư nợ 7.458 tỷ đồng. Sàn đã có 35 đơn vị được cấp tài khoản thành viên.

Tuy nhiên, theo đại diện Vietcombank, bán nợ trên sàn, ngân hàng cũng còn bối rối vì vướng mắc nhiều quy định pháp lý. Chẳng hạn, tổ chức tín dụng thực hiện bán khoản nợ sẽ phải công khai rất nhiều thông tin về khoản nợ, trong khi quy định liên quan vấn đề bảo mật thông tin lại không cho phép.

Ngay cả khi việc mua bán nợ đã diễn ra thành công, thì rủi ro đối với bên mua nợ vẫn rất lớn. Thực tế, đã từng có bên mua nợ phải trả lại khoản nợ cho tổ chức tín dụng vì vướng mắc nhiều khâu, như con nợ không bàn giao tài sản, cơ quan tài nguyên - môi trường địa phương không chấp nhận các thủ tục sang tên…

Chưa kể, Nghị quyết 42/2017/QH14 có quy định, việc bán nợ theo giá thị trường có thể cao hơn hoặc thấp hơn dư nợ gốc. Song, thời gian qua, việc bán nợ dưới giá trị sổ sách gặp phải những đánh giá không mấy tích cực từ phía các cơ quan thanh tra, kiểm toán, khiến tổ chức tín dụng e ngại.

Chia sẻ với băn khoăn của tổ chức tín dụng, ông Hòa thừa nhận, hiện nay, khuôn khổ pháp lý cho các chủ thể tham gia thị trường mua bán nợ còn chưa đồng bộ, hạ tầng thị trường mới hình thành, phương thức mua bán nợ xấu chưa đa dạng, thành phần tham gia thị trường nợ còn ít, chủ yếu là VAMC và các ngân hàng.

Để sàn giao dịch nợ trở thành kênh xử lý nợ xấu hữu hiệu, các ngân hàng thương mại cho rằng, Chính phủ cần hoàn thiện khuôn khổ pháp lý về xử lý nợ xấu, đặc biệt là phải sớm luật hóa Nghị quyết 42/2017/QH14.

Theo Vụ Pháp chế (Ngân hàng Nhà nước), Ngân hàng Nhà nước đã xây dựng hồ sơ đề nghị xây dựng Luật Xử lý nợ xấu để xin ý kiến các bộ, ngành. Ngày 6/9/2021, Văn phòng Chính phủ đã thông báo ý kiến chỉ đạo của Phó thủ tướng, giao Ngân hàng Nhà nước phối hợp với Bộ Tư pháp và các bộ, ngành liên quan xây dựng Luật Xử lý nợ xấu.