Mua bán, sáp nhập công ty tài chính: Bất ngờ sôi động trong tâm bão

Dù đang trải qua giai đoạn khó khăn nhất trong vòng 15 năm qua, thị trường tài chính tiêu dùng Việt Nam vẫn được đánh giá là miếng bánh béo bở. Đây là lý do nhiều nhà đầu tư ngoại vẫn săn tìm cơ hội đầu tư vào các công ty tài chính.

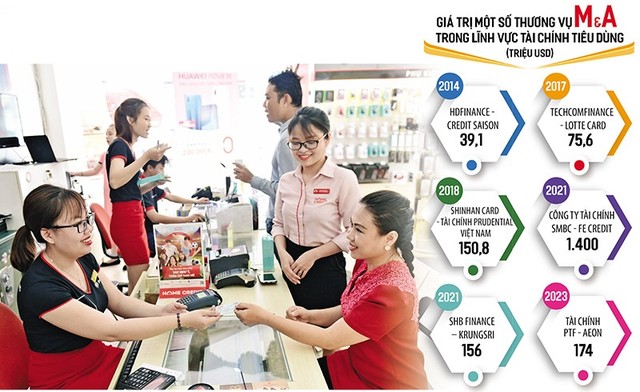

Mới đây, ngân hàng TMCP SeABank bán 100% vốn Công ty Tài chính Bưu điện (PTF) cho Công ty AEON Financial Service, thành viên của AEON Group với giá 4.300 tỷ đồng.

|

Còn theo nguồn tin của Reuters, Kasikornbank (KBank), ngân hàng lớn thứ hai của Thái Lan đang đàm phán để mua lại công tài chính tiêu dùng Home Credit Việt Nam. Thỏa thuận có giá trị lên tới 1 tỷ USD, với mục tiêu mở rộng hơn nữa hoạt động của KBank tại Việt Nam.

Trước đó, trong tháng 6/2023, SHB hoàn tất chuyển nhượng 50% cổ phần SHBFinance cho Krungsri Bank. Trong 3 năm tiếp theo, SHB sẽ tiến hành chuyển nhượng toàn bộ 50% cổ phần đang nắm giữ còn lại cho Krungsri Bank. Tổng giá trị thương vụ được ước tính khoảng 3.600 tỷ đồng.

Trao đổi với phóng viên Báo Đầu tư về động thái mua bán khá tấp nập trên thị trường tài chính tiêu dùng, ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam nhận định: “Cho vay tiêu dùng tại Việt Nam vẫn là một thị trường hết sức tiềm năng. Mặc dù thị trường này đang gặp khó khăn tạm thời, song vẫn còn rất nhiều dư địa phát triển. Chính vì vậy, các nhà đầu tư có tiềm lực nhìn vào triển vọng thị trường, tin tưởng vào chính sách của Chính phủ vẫn sẵn sàng đổ vốn vào lĩnh vực này”.

Theo đánh giá của KBank, Việt Nam là một thị trường tiềm năng với hơn 100 triệu dân, dân số trong độ tuổi lao động tăng nhanh, ước tính hơn 69% dân số không có tài khoản ngân hàng, mức cao nhất trong khu vực châu Á. Tương tự, bà Olena Khlon, Phó tổng giám đốc thường trực SHB Finance cũng nhận định, thị trường tài chính tiêu dùng tại Việt Nam còn nhiều tiềm năng, cùng với sự quản lý và vận hành tốt của Chính phủ, Việt Nam hiện là điểm đến lý tưởng của các nhà đầu tư nước ngoài.

Các chuyên gia tài chính cũng đưa ra nhận định, “miếng bánh” cho vay tiêu dùng tại Việt Nam vẫn còn rất hấp dẫn và mua bán, sáp nhập (M&A) là con đường duy nhất để thâm nhập thị trường. Khó khăn hiện tại của thị trường này là cơ hội tốt cho các nhà đầu tư.

Trên thực tế, các nhà đầu tư mới khi thâm nhập thị trường tài chính Việt Nam đều có những “vũ khí” rất riêng có thể khai phá mạnh hơn thị trường tiềm năng này.

Đơn cử, KBank đang vận hành giải pháp KBank Biz Loan - một dịch vụ tín dụng dành cho các cửa hàng bán lẻ quy mô nhỏ. Nếu mua Home Credit thành công, KBank sẽ có thêm cơ hội thúc đẩy các dịch vụ tài chính cho các khách hàng doanh nghiệp nhỏ tại Việt Nam.

Trong khi đó, với việc mua lại PTF, AEON cũng sẽ mở rộng cơ hội tăng tốc mảng mua trước trả sau đang trở thành một trong những xu hướng tiêu dùng hiện nay.

Hiện cơ hội cho các nhà đầu tư ngoại trên thị trường không còn nhiều khi hầu hết các công ty tài chính đều đã được “sang tay”, có thể kể tới một loạt thương vụ đình đám trước đây như: Công ty Tài chính tiêu dùng SMBC - FE Credit, Shinhan Card - Công ty tài chính Prudential Việt Nam; TechcomFinance - Lotte Card; HDFinance - Tập đoàn tài chính Credit Saison, Mcredit - Shinshei…

Trên thị trường, chỉ còn một thương vụ đang chờ đón là MSB bán 100% vốn tại Công ty Tài chính TNHH MTV Cộng Đồng (FCCOM). Dù MSB lên kế hoạch thoái vốn khỏi FCCOM năm nay, song tình hình thị trường dường như không thuận lợi cho kế hoạch này. Tuy vậy, trong bối cảnh giấy phép thành lập công ty tài chính ngày càng khan hiếm, khó khăn “kén rể” của MSB chỉ là tạm thời.

Câu hỏi đặt ra là, liệu có phải công ty tài chính đang trong cảnh “trong chán, ngoài thèm”, khi ngân hàng mẹ liên tục rao bán, còn đối tác ngoại vẫn tấp nập hỏi mua?

Trả lời về vấn đề này, nhiều chuyên gia cho rằng, ngân hàng bán công ty tài chính là “một mũi tên trúng nhiều đích”, vừa thu về một khoản tiền lớn để nâng cao năng lực tài chính, vừa chia sẻ rủi ro.

Có thể nói, đối với các ngân hàng, việc thoái vốn khỏi các công ty tài chính không chỉ mang lại nguồn thu nhập lớn, giúp ngân hàng gia tăng hệ số an toàn vốn, mà còn tập trung vào những mảng kinh doanh cốt lõi, cũng như hạn chế chồng chéo trong chiến lược phát triển kinh doanh, khi mà không ít ngân hàng vẫn phát triển mảng cho vay bán lẻ, trong đó bao gồm cả khách hàng hộ gia đình, cá nhân và gia tăng mảng ngân hàng số để phục vụ nhóm khách hàng này.

Ông Đỗ Quang Vinh, Phó chủ tịch HĐQT, kiêm Phó tổng giám đốc SHB chia sẻ, việc chuyển nhượng vốn cho Krungsri sẽ mang lại nguồn thặng dư đáng kể cho cổ đông SHB, tạo thêm nguồn lực để Ngân hàng tiếp tục tăng cường năng lực tài chính và các yếu tố nền tảng, qua đó thúc đẩy hoạt động kinh doanh ở các phân khúc trọng tâm, đặc biệt đẩy mạnh đầu tư hơn nữa cho quá trình chuyển đổi số… Nguồn thặng dư từ thương vụ cũng trở thành bàn đạp cho SHB vươn lên, cải thiện vượt bậc chỉ số tài chính.

Theo bà Phạm Thị Thanh Tùng, Phó vụ trưởng Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước), dư nợ cho vay tiêu dùng đang ở mức 2,8 triệu tỷ đồng. Tỷ trọng tín dụng tiêu dùng trong tổng dư nợ luôn ổn định ở mức 20 - 22% trong nhiều năm qua.

Trong 5 năm gần đây, tín dụng tiêu dùng phát triển mạnh mẽ, tốc độ tăng trưởng bình quân khoảng 20%/năm. Tuy nhiên, thời gian gần đây, thị trường tín dụng tiêu dùng đang gặp khủng hoảng khi liên tiếp đối mặt nhiều khó khăn do Covid-19, suy thoái kinh tế toàn cầu, lạm phát khiến lãi suất tăng.

Tính tới cuối tháng 8/2023, tín dụng tiêu dùng toàn hệ thống (bao gồm cả ngân hàng thương mại) chỉ tăng 0,35%. Riêng tín dụng của khối công ty tài chính suy giảm mạnh so với cuối năm ngoái. Dư nợ cho vay trong của nhóm công ty này đang vào khoảng 136.000 tỷ đồng, chiếm gần 5% tổng dư nợ cho vay tiêu dùng toàn hệ thống.

Theo các chuyên gia kinh tế, thị trường tài chính tiêu dùng sẽ còn khó khăn trong bối cảnh người dân cắt giảm chi tiêu, nợ xấu tăng nhanh, khung pháp lý bảo vệ quyền chủ nợ chưa rõ ràng…

Mặc dù vậy, các chuyên gia cũng kỳ vọng đây là thời điểm “đáy” của các công ty tài chính. FE Credit - công ty tài chính tiêu dùng có thị phần lớn nhất thị trường - đã ghi nhận lợi nhuận tăng trưởng dương trở lại trong trong quý III/2023, thay vì thua lỗ 8 tháng đầu năm. Theo chuyên viên phân tích Công ty Chứng khoán VNDirect, FE Credit sẽ bắt đầu ghi nhận lãi trở lại từ năm 2024, khi ngành tài chính tiêu dùng được cải thiện và các nỗ lực tái cơ cấu diễn ra thành công. Không chỉ FE Credit, nhiều công ty tài chính tiêu dùng khác cũng kỳ vọng thị trường này sẽ khởi sắc từ năm tới, với các giải pháp gỡ khó và các giải pháp thúc đẩy tiêu dùng của Chính phủ.

Để nhà đầu tư yên tâm rót vốn vào lĩnh vực tài chính tiêu dùng, ông Nguyễn Quốc Hùng cho rằng, cần có hai giải pháp:

Thứ nhất, đẩy nhanh tốc độ tích hợp dữ liệu dân cư, chấm điểm tín dụng với mỗi công dân và công khai dữ liệu này. Nếu công dân có điểm tín dụng xấu sẽ “không ai chơi”, từ đó khuyến khích ý thức tuân thủ pháp luật của mỗi người dân.

Thứ hai, bên cạnh triệt phá các ổ nhóm tội phạm tín dụng đen, phải có giải pháp khuyến khích thị trường tín dụng tiêu dùng chính thống phát triển, đây là giải pháp căn cơ nhất.

Trong khi đó, TS. Cấn Văn Lực, chuyên gia kinh tế cho rằng, về lâu dài, cần có bộ luật riêng cho ngân hàng thương mại và luật riêng cho các tổ chức tín dụng phi ngân hàng. Bên cạnh đó, cần phải hoàn thiện hơn nữa chuẩn mực với hoạt động cho vay tiêu dùng cũng như đòi nợ. Việc xây dựng hành lang pháp lý hoàn thiện sẽ giúp thị trường tài chính tiêu dùng phát triển lành mạnh, công bằng, tạo niềm tin cho nhà đầu tư.

Điều hành lãi suất vượt kỳ vọng đặt ra từ đầu năm

Trả lời câu hỏi câu hỏi của báo giới về chính sách điều hành lãi suất tại buổi họp báo Chính phủ thường kỳ chiều 4/11, Phó thống đốc Ngân hàng Nhà nước (NHNN) Đào Minh Tú khẳng định đã đạt mục tiêu giảm lãi suất hỗ trợ cho doanh nghiệp và hỗ trợ cho việc tăng trưởng tín dụng, cũng như hỗ trợ thêm việc mở rộng đầu tư để tăng GDP trong năm nay.

|

| Phó thống đốc Ngân hàng Nhà nước Đào Minh Tú |

Theo Phó thống đốc, từ đầu năm 2023 đến nay, quan điểm điều hành là vừa phù hợp với thực tiễn, vừa tăng cường khả năng tiếp cận vốn của doanh nghiệp, hỗ trợ doanh nghiệp bằng việc giảm lãi suất. "Ngay từ đầu năm, chúng tôi cũng đã chỉ đạo, đưa thông điệp và sử dụng các công cụ để tạo điều kiện cho việc giảm lãi suất", ông Tú nói.

Trước hết là lãi suất điều hành, NHNN đã giảm 4 lần và mức giảm đến 2% cho một số các chỉ tiêu, một số mức lãi suất. Tuy nhiên lãi suất tiền gửi và cho vay bình quân của các giao dịch phát sinh mới ở thời điểm tháng 8/2023 chỉ giảm 1% so với cuối năm 2022.

Từ đầu năm, NHNN đã tính toán với mức độ ảnh hưởng của kinh tế thế giới, khả năng chống chịu của nền kinh tế đất nước trước những khó khăn kép đang tác động tới nhiều mặt để điều hành chính sách tiền tệ hướng tới đảm bảo được mục tiêu kiểm soát lạm phát năm nay sẽ dưới 4,5% và hỗ trợ tăng trưởng.

NHNN đặt mục tiêu là cuối năm nay có thể đạt được mức lãi suất giảm trung bình của các ngân hàng thương mại khoảng từ 1-1,5%. "Tuy nhiên, đến thời điểm hiện nay theo thống kê cũng như đánh giá của NHNN đến thời điểm hiện nay thì mức lãi suất trung bình của những khoản cho vay mới sẽ giảm khoảng 2 - 2,2%, tức là vượt hơn kỳ vọng và mong muốn", ông Tú khẳng định.

Theo Phó thống đốc, còn một số khoản cho vay trước đây, khi mà các ngân hàng thương mại huy động với lãi suất cao cao thì lãi suất cho vay còn neo cao, do độ trễ của chính sách. "Để đảm bảo hài hòa các phương án tài chính của các ngân hàng thương mại khi huy động cao thì cho vay cũng tương xứng, tương đồng", ông Tú lý giải.

Vì vậy, NHNN cũng đã đề nghị các ngân hàng thương mại bằng mọi biện pháp, kể từ nay đến cuối năm phải tiết giảm, kể cả những lãi suất cho vay trước đây để đảm bảo hỗ trợ cho doanh nghiệp.

"Có những ngân hàng mà mức cho vay bình quân hiện còn cao, khoảng 9%, trên 9%. Tất cả những ngân hàng này cũng đã được chỉ rõ và cũng đã yêu cầu phải tìm mọi biện pháp để giảm lãi suất", ông Tú nói.

Tuy nhiên, cũng theo Phó thống đốc, 4 ngân hàng thương mại nhà nước với vai trò chủ lực, ví dụ như Vietcombank áp dụng mức lãi suất cho vay trung bình hiện nay của tất cả các khoản cho vay ngắn, trung, dài hạn và tất cả những khoản cho vay cũ trước đây, cũng như các khoản cho vay mới hiện nay chỉ là 5,94%. So với cuối năm 2022 đã giảm 1,75% và so với cùng kỳ năm ngoái nó đã giảm 0,29%. Hay BIDV áp dụng mức cho vay trung bình là 6,46% và so với cuối năm ngoái đã giảm 2,59%, so cùng kỳ giảm 0,15%.

"NHNN cho rằng mức lãi suất của các ngân hàng thương mại với điều hành của NHNN đến thời điểm hiện nay thì đã tương đồng, thậm chí là vượt những kỳ vọng đặt ra từ đầu năm", Phó thống đốc Đào Minh Tú khẳng định.

Tín dụng bất động sản vẫn tăng trong khi thị trường nhà đất trầm lắng, thì cho vay đối với nhu cầu nhà ở lại có chiều hướng giảm dần.

Theo số liệu của ngân hàng Nhà nước đến hết tháng 8/2023, dư nợ tín dụng cho kinh doanh bất động sản đạt 986.477 tỷ đồng, tăng hơn 26.000 tỷ đồng so với tháng trước. Trước đó, tính đến hết tháng 7/2023, dư nợ tín dụng vào lĩnh vực này đạt hơn 2,7 triệu tỷ đồng, tăng gần 5% so với cuối năm 2022. Trong đó, dư nợ kinh doanh bất động sản 7 tháng đầu năm 2023 đã tăng 18,95%, vượt tốc độ tăng trưởng của cả năm 2022 (10,73%).

Theo đánh giá, đây là mức tăng trưởng rất cao, gấp hơn 4 lần mức tăng trưởng tín dụng chung của nền kinh tế (4,54%).

Theo người đứng đầu Ngân hàng Nhà nước, những con số trên cũng cho thấy các giải pháp tháo gỡ khó khăn cho thị trường bất động sản đã bắt đầu phát huy tác dụng. Tuy nhiên, trong bối cảnh khó khăn chung, mua nhà ở chưa phải là nhu cầu được khách hàng ưu tiên trong thời điểm hiện tại. Cơ cấu sản phẩm không hợp lý, dư thừa sản phẩm, phân khúc cao cấp; thiếu nhà ở giá rẻ, phù hợp với nhu cầu của người dân; các Dự án bất động sản gặp khó khăn về mặt pháp lý, nên không đáp ứng được điều kiện tín dụng, dẫn tới khó tiếp cận nguồn vốn. Một giải pháp được ngành ngân hàng triển khai gần đây để kích thích nhu cầu mua bất động sản là cho phép vay ngân hàng khác để trả nợ khoản vay cũ…

Tuy nhiên, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng lưu ý, tỷ lệ nợ xấu của lĩnh vực bất động sản đang có chiều hướng gia tăng so với thời điểm cuối năm trước (tháng 7/2022 là 1,8%, tháng 7/2023 là 2,58%). Ngân hàng Nhà nước tiếp tục kiểm soát rủi ro cấp tín dụng đối với phân khúc bất động sản cao cấp đang dư thừa nguồn cung, bất động sản không có nhu cầu thực, kinh doanh có tính chất đầu cơ làm giá, lũng đoạn thị trường bất động sản.

Trong khi cho vay kinh doanh bất động sản tăng, thì dư nợ tiêu dùng, tự sử dụng bất động sản chiếm đến 65% dư nợ tín dụng bất động sản lại giảm so với đầu năm. Ngân hàng Nhà nước cho biết, dư nợ tín dụng đối với vay mua quyền sử dụng đất tới hết tháng 8/2023 chỉ đạt hơn 62.700 tỷ đồng, giảm so với hơn 63.200 tỷ đồng vào cuối tháng 7. Theo bà Hà Thu Giang, Vụ trưởng Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước), đây là năm đầu tiên, dư nợ tiêu dùng, tự sử dụng bất động sản xuất hiện xu hướng giảm trong 3 năm gần đây.

Riêng đối với gói tín dụng 120.000 tỷ đồng cho nhà ở xã hội, nhà ở công nhân, dự án cải tạo, xây dựng lại chung cư cũ, ngân hàng Nhà nước cho rằng, do thủ tục xây dựng các dự án nhà ở xã hội phức tạp và mất nhiều thời gian để hoàn thiện, nên việc triển khai gói tín dụng này với chủ đầu tư cũng như người mua nhà đạt rất thấp.

Điều này cho thấy nguồn vốn tín dụng đang tập trung vào phía cung của thị trường, trong khi đó cầu tín dụng để mua bất động sản với mục đích tiêu dùng, tự sử dụng của thị trường đang sụt giảm. Trong khi đó, gần đây, các ngân hàng liên tục tung ra loạt gói tín dụng ưu đãi với lãi suất rất thấp. Thế nhưng, trước bối cảnh kinh tế khó khăn, nhu cầu vay mua nhà cũng không nhiều như trước.

|

Thời gian qua, Chính phủ, Thủ tướng Chính phủ đã có nhiều chỉ đạo, các bộ, ngành, địa phương phối hợp thực hiện đồng bộ các chính sách, nhiệm vụ, giải pháp tháo gỡ khó khăn cho thị trường bất động sản, nhất là các khó khăn vướng mắc về pháp lý, nguồn vốn.

Từ đầu 2023 đến nay, đã có 10 dự án nhà ở xã hội, nhà ở cho công nhân được khởi công với tổng số khoảng 19.853 căn, đã có 20 tỉnh công bố danh mục 52 dự án đủ điều kiện vay theo chương trình tín dụng 120.000 tỷ đồng với nhu cầu vay vốn là 25.884 tỷ đồng.

Bên cạnh những kết quả đã đạt được, còn khó khăn, vướng mắc liên quan tới pháp lý, giao đất, xác định giá đất, thị trường vốn, thủ tục hành chính, việc phân cấp, phân quyền, nhất là tiếp cận tín dụng cho bất động sản vẫn còn nhiều khó khăn.

Theo đó, Thủ tướng yêu cầu Thống đốc Ngân hàng Nhà nước chỉ đạo các ngân hàng thương mại tiếp tục thúc đẩy việc cho vay tín dụng với lĩnh vực bất động sản; có giải pháp phù hợp tiết giảm chi phí để giảm mặt bằng lãi suất...

Bên cạnh đó, yêu cầu Ngân hàng Nhà nước chủ trì, phối hợp chặt chẽ với Bộ Xây dựng rà soát kỹ các thủ tục điều kiện cho vay thuận lợi thông thoáng, kiểm soát được và đẩy nhanh tiến độ triển khai gói tín dụng 120.000 tỷ đồng cho vay ưu đãi phát triển nhà ở xã hội, nhà ở công nhân, cải tạo xây dựng lại chung cư cũ.

Nợ xấu tăng trong quý III phản ánh khó khăn của nền kinh tế

Kinh tế khó khăn ảnh hưởng đến sức khỏe của doanh nghiệp khiến nhiều khoản nợ vay khó trả đúng hạn, dẫn đến nợ xấu của ngân hàng tăng là điều khó tránh.

Tỷ lệ nợ xấu gia tăng của các ngân hàng trong quý III/2023 phản ánh chân thực nhất về những khó khăn trong nền kinh tế. Theo thống kê, một số ngân hàng thương mại thậm chí gia tăng tỷ lệ nợ xấu gấp 2 đến 3 lần gây lo ngại rủi ro của nền kinh tế.

Nợ xấu (nợ từ nhóm 3 đến nhóm 5) của Saigonbank đến cuối tháng 9/2023 tăng 9,4% với 435 tỷ đồng đưa tỷ lệ nợ xấu nhích lên 2,23%. Tương tự, chất lượng nợ vay của PGBank cũng không mấy cải thiện khi tổng nợ xấu tại thời điểm 30/09/2023 là 796 tỷ đồng, tăng 7% so với đầu năm 2023. Đáng chú ý, nợ dưới tiêu chuẩn tăng mạnh nhất. Kết quả này đẩy tỷ lệ nợ xấu trên dư nợ vay tăng từ 2,56% lên 2,61%...

Tỷ lệ nợ xấu trên dư nợ cho vay tăng của ABBank cung từ mức 2,88% đầu năm lên 3,51% đến cuối tháng 9/2023. Vì thế, Ngân hàng phải dành ra gần 1.051 tỷ đồng để dự phòng rủi ro tín dụng, tăng 99% so với cùng kỳ năm trước, do đó ABBank chỉ còn lãi hơn 708 tỷ đồng trước thuế sau 3 quý đầu năm, giảm 59% so với cùng kỳ. So kế hoạch 2.826 tỷ đồng lãi cả năm, nhà băng này thực hiện được 25% sau 9 tháng.

Tại VietABank hơn 96% nợ có khả năng mất vốn, chiếm hơn 1.000 tỷ đồng trong tổng nợ xấu. Kết quả, tỷ lệ nợ xấu trên dư nợ vay tang từ mức 1,53% đầu năm lên 1,69%.

Tỷ lệ nợ xấu ở một số nhà băng vượt 3% đến cuối quý III/2023 như: VietBank từ 3,65% đầu năm nay lên 4,06% đến cuối quý III/2023; Tổng nợ xấu tính đến ngày 30/09/2023 của BaoVietBank là 1,536 tỷ đồng, tăng 39% so với đầu năm. Tỷ lệ nợ xấu trên dư nợ vay nâng từ 3,34% đầu năm lên 3,98%...

Theo ghi nhận, tổng nợ xấu của các ngân hàng đến cuối quý III/2023 tăng 52% so với đầu năm lên hơn 210.000 tỷ đồng. Trong đó, có 19 ngân hàng có nợ xấu ghi nhận tăng trưởng hai chữ số, 6 ngân hàng ghi nhận nợ xấu ba chữ số so với thời điểm cuối năm trước, không có ngân hàng nào có nợ xấu giảm.

Kể cả với ngân hàng lớn như Vietcombank, luôn nằm trong nhóm có chất lượng tài sản tốt trong ngành cũng có thêm hơn 6.500 tỷ đồng nợ xấu sau 3 quý đầu năm nay, tương đương mức tăng 84%, với 14.393 tỷ đồng đưa tỷ lệ nợ xấu từ 0,68% cuối năm trước lên 1,21%, song con số này vẫn ở mức thấp so với mặt bằng chung các ngân hàng hiện nay.

Trong đó, nợ nhóm 2 (nợ cần chú ý) tăng 87,5%; nợ nhóm 3 (nợ dưới tiêu chuẩn) gấp 7,1 lần; nợ nhóm 4 (nợ nghi ngờ) gấp 7,3 lần con số cuối năm trước trong khi nợ nhóm 5 giảm 14%.

Mặt khác, tuy nợ xấu tăng, Vietcombank cũng tăng mạnh bộ đệm dự phòng rủi ro thêm gần 57% với 38.872 tỷ đồng, tương ứng tỷ lệ bao phủ nợ xấu ở mức 270%, giảm so với ngưỡng 385% vào cuối quý II nhưng vẫn ở mức cao so với bình quân ngành.

Trong nhóm các ngân hàng có vốn nhà nước, VietinBank là ngân hàng có mức tăng nợ xấu thấp nhất (20%) với gần 19.000 tỷ đồng trong khi BIDV là ngân hàng có số dư nợ xấu lớn nhất với 26.394 tỷ đồng, tăng 50% so với cuối năm trước và là ngân hàng có số dư nợ xấu cao thứ hai trong nhóm khảo sát.

Nợ xấu đang tiếp tục gia tăng, nguyên nhân lớn nhất được cho là do khó khăn của các doanh nghiệp. Trong đó có yếu tố xuất phát từ đại dịch COVID-19 và các cuộc xung đột Nga – Ukraine hay gần đây là xung đột tại Trung Đông đẩy phí nguyên liệu lên rất cao, làm tăng chi phí của doanh nghiệp.

Bên cạnh đó, sau đại dịch sức cầu chung của thế giới cũng như sức cầu của việt Nam rất yếu bởi doanh nghiệp suy yếu, thu nhập của người dân cũng giảm. Điều này đang tạo ra môi trường hết sức khó khăn không chỉ với các doanh nghiệp trong nước mà còn với các doanh nghiệp nước ngoài.

Theo số liệu từ Ngân hàng Nhà nước (NHNN) cập nhật đến tháng 7/2023 cho thấy tỷ lệ nợ xấu nội bảng ở mức 3,56%, cao hơn mức 2% cuối năm 2022 và mức 1,69% cuối năm 2020. Tỷ lệ nợ xấu nội bảng, nợ bán cho Công ty TNHH Một thành viên Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) chưa xử lý và nợ tiềm ẩn của hệ thống các tổ chức tín dụng ở mức 6,16% so với tổng dư nợ.

Thống đốc NHNN Nguyễn Thị Hồng cho biết, công tác xử lý nợ xấu vẫn gặp nhiều khó khăn do các doanh nghiệp đang chịu tác động tiêu cực từ môi trường bên ngoài làm suy giảm khả năng trả nợ. Khuôn khổ pháp lý liên quan đến cơ cấu lại các tổ chức tín dụng và xử lý nợ xấu chưa được hoàn thiện, thiếu các cơ chế và chính sách ưu đãi, khuyến khích các nhà đầu tư trong và ngoài nước tham gia xử lý tài sản bảo đảm và mua bán nợ xấu.

Trong đó, thị trường bất động sản tiếp tục tình trạng thanh khoản thấp, gây khó khăn trong việc xử lý tài sản bảo đảm. Tỷ lệ nợ xấu của lĩnh vực bất động sản đang có chiều hướng gia tăng so với thời điểm cuối năm trước (tháng 7/2022 là 1,8%, tháng 7/2023 là 2,58%).

Giới phân tích cho rằng, khủng hoảng nợ tại các doanh nghiệp là nguyên nhân khiến nợ xấu của hệ thống ngân hàng gia tăng nhanh chóng trong thời gian qua, gây rủi ro cho nền kinh tế. Do đó, theo các chuyên gia phân tích, cần hỗ trợ các ngân hàng xử lý nếu không sẽ không có nguồn tiền để tái tục cho vay.

Thống đốc: Tín dụng tăng 7,1%, lãi suất giảm hơn 0,3% so với trước đại dịch

Phát biểu thảo luận tại Hội trường Quốc hội về kinh tế, xã hội, đại biểu Trần Anh Tuấn (TP.HCM) sốt ruột vì tín dụng năm nay khó đạt được kế hoạch đề ra, khả năng phục hồi của nền kinh tế còn rất chậm. Để tháo điểm nghẽn về tăng trưởng tín dụng cho nền kinh tế, đại biểu này cho rằng, chương trình tín dụng cho 5 lĩnh vực ưu tiên cần mở rộng ra cả cho vay trung, dài hạn thay vì chỉ ngắn hạn như hiện nay.

|

Đại biểu Mai Thị Phương Hoa (Nam Định) lại cho rằng, tín dụng tăng chậm do nhiều doanh nghiệp nhỏ và vừa khó đáp ứng đầy đủ điều kiện vay vốn của các tổ chức tín dụng. Mặc dù Ngân hàng Nhà nước đã ban hành Thông tư 02 quy định tổ chức tín dụng cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ cho khách hàng gặp khó khăn. Nhưng bên cạnh đó vẫn rất cần những thủ tục thông thoáng hơn và nghiên cứu thêm những sản phẩm tín dụng đặc thù, linh hoạt hơn cho loại hình doanh nghiệp này.

Trước các ý kiến của đại biểu, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng thừa nhận, tín dụng là một vấn đề mà các đại biểu quan tâm nhiều nhất. Không chỉ là vấn đề quan tâm ở kỳ họp này, tiếp cận tín dụng luôn được quan tâm ở nhiều kỳ họp Quốc hội. Bởi vì nội tại của nền kinh tế Việt Nam, nhu cầu đầu tư phụ thuộc rất nhiều vào vốn tín dụng của ngân hàng và dư nợ tín dụng trên GDP của Việt Nam đã ở trong số các nước cao nhất thế giới, Ngân hàng Thế giới đã cảnh báo.

Theo Thống đốc, năm 2023, Ngân hàng Nhà nước đã có sự điều hành linh hoạt về tín dụng, cả về phía cung lẫn phía cầu.

Với chính sách từ phía cung, từ đầu năm, Ngân hàng Nhà nước đã đưa ra chỉ tiêu định hướng tăng trưởng tín dụng cả năm là 14%, đến gần giữa năm đã phân bổ và thông báo cho tất cả các tổ chức tín dụng trong toàn hệ thống với chỉ tiêu khoảng 14%, đây cũng là một chỉ tiêu đề ra đầu năm là từ 14-15%. Đồng thời, Ngân hàng Nhà nước đã điều hành linh hoạt để hỗ trợ thanh khoản của hệ thống, để tạo điều kiện cho các tổ chức tín dụng thúc đẩy tăng nguồn cung tín dụng cho nền kinh tế.

Với chính sách từ phía cầu, Ngân hàng Nhà nước đã 4 lần giảm lãi suất điều hành để định hướng, đưa mặt bằng lãi suất của các khoản cho vay mới giảm khoảng 2% so với cuối năm ngoái. Nếu tính cả những khoản dư nợ của các khoản cho vay cũ và vay mới thì giảm khoảng 1% so với cuối năm ngoái; so với trước đại dịch Covid-19 thì đã trở về bằng, thậm chí giảm hơn khoảng 0,3%.

Ngân hàng Nhà nước đã ban hành thông tư về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ cũng như chủ động đề xuất các gói tín dụng, như gói 120.000 tỷ đồng tín dụng cho vay đối với nhà ở cho người có thu nhập thấp và công nhân, gói tín dụng cho thủy sản 15.000 tỷ đồng. Tất cả những giải pháp này đã góp phần thúc đẩy cầu tín dụng. Ngân hàng Nhà nước đã phối hợp với các địa phương tổ chức nhiều hội nghị kết nối giữa ngân hàng và doanh nghiệp để có thể tháo gỡ những khó khăn, vướng mắc về tín dụng tại các địa phương.

Tuy nhiên, tín dụng vẫn tăng chậm, cập nhật đến ngày 27/10, tín dụng tăng 7,1% so với cuối năm 2022. Chính phủ và Ngân hàng Nhà nước tổ chức rất nhiều hội nghị chuyên đề để phân tích, mổ xẻ nguyên nhân dẫn đến tăng trưởng tín dụng thấp.

Phát biểu tại Hội trường sáng nay, Thống đốc cho biết, hiện nay, dưới sự chỉ đạo quyết liệt của Chính phủ, Thủ tướng Chính phủ, các bộ, các ngành đang thực hiện đồng bộ các giải pháp. Đó là xúc tiến thương mại để tăng đơn hàng xuất khẩu và tăng cường khai thác cầu nội địa để doanh nghiệp có đầu ra, có Dự án khả thi sẽ tiếp cận được tín dụng.

Thủ tướng Chính phủ cũng đã thành lập tổ công tác tháo gỡ khó khăn cho bất động sản. Tổ công tác cũng như Hiệp hội Bất động sản TP.HCM đã nhận diện được khoảng 70% nguyên nhân dẫn đến những khó khăn đó là về pháp lý. Hiện nay, các bộ, các ngành và các địa phương đang quyết liệt để thực hiện các giải pháp tháo gỡ khó khăn này. Khi những yếu tố về pháp lý được tháo gỡ thì chắc chắn tín dụng sẽ được tăng theo quá trình này.

Đối với đặc thù là doanh nghiệp nhỏ và vừa của Việt Nam chiếm đến 95% tổng số doanh nghiệp trong cả nước. Những doanh nghiệp nhỏ và vừa này cũng khó khăn trong cạnh tranh cũng như tiềm lực tài chính, cho nên Ngân hàng Nhà nước đã nhiều lần có kiến nghị là phải tăng cường các giải pháp như bảo lãnh, vay vốn đối với các doanh nghiệp vừa và nhỏ. Có như vậy, mới có thể đồng hành và thúc đẩy tăng trưởng tín dụng.

Về phía Ngân hàng Nhà nước đã điều hành linh hoạt các chỉ tiêu tăng trưởng tín dụng và từ nay đến cuối năm, chúng tôi cũng sẽ điều phối tăng trưởng tín dụng của toàn hệ thống cũng như của các tổ chức tín dụng để có thể điều hành, thúc đẩy tăng trưởng tín dụng.

Mới đây, Vụ Chính sách tiền tệ (Ngân hàng Nhà nước) cho biết, đang rà soát để xem xét nới room cho một số ngân hàng có nhu cầu. Từ đầu năm đến nay, nhiều ngân hàng có tăng trưởng tín dụng âm hoặc thấp, song vẫn có những ngân hàng tăng trưởng tín dụng tốt và muốn bổ sung hạn mức tăng trưởng.

Nợ xấu nhóm công ty tài chính tiêu dùng đang tăng kỷ lục từ đầu năm đến nay, một phần do tình trạng rủ nhau "bùng nợ" đang trở nên nhức nhối. Các chuyên gia khuyến nghị cần có đạo luật riêng cho lĩnh vực này.

|

Tín dụng tiêu dùng đang trong giai đoạn khó khăn nhất trong vòng hơn 15 năm qua. Dư nợ cho vay của nhóm công ty tài chính tiêu dùng tính tới cuối tháng 6/2023 giảm 10,2% so với thời điểm cuối năm 2022. Nợ xấu của nhóm công ty tài chính cũng tăng từ mức 10,7% cuối 2022 lên 12,5% cuối tháng 6/2023 - theo thống kê của Fiingroup.

Theo ông Lê Quốc Ninh, Chủ nhiệm câu lạc bộ tài chính tiêu dùng, Tổng giám đốc Mcredit, có 2 lý do dẫn tới tình trạng này là việc các công ty tài chính bị "đánh đồng" với các tổ chức tín dụng đen và khách hàng cố tình "bùng nợ". Hàng loạt hội nhóm ra đời chia sẻ cách thức trốn nợ, người trước bảo người sau, tạo hệ lụy lớn cho cho thị trường cũng như các công ty tài chính.

Trong bối cảnh cho vay tiêu dùng chính thống sụt giảm, tín dụng đen lạ có dấu hiệu bùng phát thời gian qua. Đáng lo là rộ lên tình trạng tín dụng đen "núp bóng" cho vay tiêu dùng, thậm chí mạo danh ngân hàng, công ty tài chính… khiến người vay không phân biệt được đâu là công ty tài chính được cấp phép chính thống, đâu là tín dụng đen. Tình trạng này kéo theo hiện tượng một số khách hàng mượn những thông tin công ty tài chính bị kiểm tra để tẩy chay, chây ỳ trả nợ thậm chí lan truyền xúi giục nhiều người khác cùng “bùng nợ” trên mạng xã hội càng khiến thị trường vay tiêu dùng bị méo mó.

Theo thiếu tá Nguyễn Ngọc Sơn - Phó trưởng phòng 6- Cục Cảnh sát hình sự- Bộ Công an, trong năm thứ tư thực hiện Chỉ thị số 12, lực lượng Công an đã khởi tố 89 vụ án, và 434 bị can hoạt động tín dụng đen. Trong đó có nhiều băng nhóm hoặc nhóm đối tượng hoạt động liên quan công nghệ cao, có cả người nước ngoài vào thành lập núp bóng thuê người Việt Nam hoạt động tín dụng đen với lãi suất lên đến cả nghìn %.

Qua đánh giá, tình hình tín dụng đen đang nổi lên theo 3 phương thức: "truyền thống"; "truyền thống kết hợp công nghệ" và "sử dụng công nghệ hoàn toàn". Trong đó, liên quan đến tình hình tín dụng đen sử dụng công nghệ nổi lên những thủ đoạn: Các đối tượng đơn lẻ sử dụng mạng xã hội để đăng tin, quảng cáo cho vay; Núp bóng các doanh nghiệp kinh doanh dịch vụ cầm đồ, tư vấn tài chính với nhiều cơ sở, cửa hàng tại nhiều địa phương khác nhau, vừa hoạt động cho vay cầm cố tài sản tại cửa hàng, vừa sử dụng công nghệ cao; Tạo lập các ứng dụng, website giả, nhái, sử dụng tên gọi, logo, giao diện, địa chỉ truy cập… giống hoặc gần giống các ứng dụng của ngân hàng, tổ chức tín dụng, công ty tài chính được cấp phép chính thống để dụ dỗ, lôi kéo người vay.

Hiệp hội ngân hàng khẳng định, việc thành lập các hội "bùng nợ" trên zalo, facebook …. nhưng không bị xử lý đã dẫn đến nợ xấu của các công ty tài chính tiêu dùng tăng cao, cán bộ thu hồi nợ nghỉ việc, các công ty tài chính không thể tiếp tục mở rộng cho vay được, thực tế dự nợ không tăng mà còn giảm.

Luật sư Nguyễn Thế Truyền, Giám đốc Công ty Luật Thiên Thanh cho rằng, việc lập hội nhóm những người cố tình đưa thông tin sai lệch có thể bị xử lý, xử phạt hành chính. Nếu cố tình vi phạm, có thể xem xét yếu tố hình sức với tội làm dụng tín nhiệm chiếm đoạt tài sản. Như vậy, các quy định xử phạt với hành vi này đã có.

Tán thành quan điểm này, song TS. Cấn Văn Lực, chuyên gia ngân hàng cho rằng, hàng lang pháp lý với lĩnh vực này tuy có nhưng chưa đầy đủ và thiếu đồng bộ. Ông Lực cho rằng, cần phải phân tách các nhóm tổ chức tín dụng cho vay. Về lâu dài, cần có bộ luật riêng cho ngân hàng thương mại và luật riêng cho các tổ chức tín dụng phi ngân hàng. Bên cạnh đó, cần phải hoàn thiện hơn nữa chuẩn mực với hoạt động cho vay tiêu dùng cũng như đòi nợ.

“Ở Việt Nam chúng ta đang có quan niệm sai lầm, lỗi luôn thuộc về người cho vay chứ không phải người đi vay, giống như va chạm xảy ra giữa ô tô và người đi bộ thì lỗi luôn thuộc về người lái ô tô. Rõ ràng, chúng ta có quan niệm chưa công bằng về quyền lợi, trách nhiệm giữa bên vay và bên cho vay, cần luật hóa để công bằng hơn”, TS. Cấn Văn Lực khuyến nghị.

Trong khi đó, ông Lê Quốc Ninh mong muốn chính quyền địa phương hỗ trợ cho các lực lượng thu hồi nợ và nhân sự của các công ty tài chính tiếp cận khách hàng để tìm giải pháp, thay vì có những giải pháp tiêu cực, thậm chí là ngăn cấm như hiện tại. Đồng thời phối hợp răn đe đối với những đối tượng cố tình mặc dù có tiền nhưng chây ì không trả nợ.

"Việc thu hồi nợ của các công ty tài chính tiêu dùng bị hạn chế hơn rất nhiều so với ngân hàng bởi khách hàng không có tài sản đảm bảo. Hoạt động cho vay hoàn toàn dựa vào tín chấp, ý thức trả nợ của khách hàng", ông Ninh cho biết.

Đại diện Mcredit cũng đề nghị Ngân hàng Nhà nước hoàn thiện các quy định đảm bảo phù hợp với đặc thù hoạt động của các công ty tài chính tiêu dùng. Trong đó đáng chú ý là nghiên cứu xây dựng hành lang pháp lý cho phép quản lý dịch vụ thu hồi nợ chuyên nghiệp.

Dịch vụ thu hồi nợ chuyên nghiệp theo luật hiện nay bị cấm tại Việt Nam. Song theo tại nhiều nước, dịch vụ này được quy định rõ ràng, chặt chẽ, tạo hành lang pháp lý cho dịch vụ thu hồi nợ chuyên nghiệp. Vị này cũng đề nghị được áp dụng ngưỡng nợ xấu riêng cho các công ty tài chính có sự khách biệt so với các ngân hàng thương mại, phù hợp với đặc thù hoạt động và cho vay với đối tượng có thu nhập trung bình, thấp, không ổn định… của các công ty tài chính.

Ngăn các ông chủ lũng đoạn ngân hàng: Sửa luật có làm nên chuyện?

Sở hữu chéo ngày càng khó nhận diện, xử lý ngân hàng yếu còn chậm… đang là các nút thắt của lĩnh vực ngân hàng.

Tại kỳ họp này, Quốc hội sẽ thông qua Luật Các tổ chức tín dụng (sửa đổi) cùng loạt quy định giảm tỷ lệ sở hữu cổ phần của cổ đông lớn được bổ sung, kỳ vọng sẽ góp phần tích cực ngăn chặn tình trạng các ông chủ lũng đoạn ngân hàng.

|

Trong báo cáo thẩm tra đánh giá giữa kỳ tình hình thực hiện Kế hoạch Phát triển kinh tế - xã hội và Kế hoạch Cơ cấu lại nền kinh tế giai đoạn 2021 - 2025 vừa công bố, Ủy ban Kinh tế của Quốc hội nhận định, tình trạng “sở hữu chéo”, cho vay “sân sau” còn phức tạp.

Mặc dù so với giai đoạn trước, tình trạng sở hữu chéo đã từng bước được kiểm soát, song vẫn tiềm ẩn nhiều rủi ro. Bởi thực tế, sở hữu chéo rất khó nhận diện trong trường hợp cổ đông lớn và người có liên quan của cổ đông lớn cố tình che giấu, nhờ cá nhân, tổ chức khác đứng tên số cổ phần sở hữu để lách quy định của pháp luật. Điều này dẫn tới tiềm ẩn nguy cơ hoạt động của tổ chức tín dụng thiếu công khai, minh bạch, đồng thời, việc này chỉ có thể được phát hiện và nhận diện thông qua công tác điều tra, xác minh của cơ quan điều tra theo quy định của pháp luật.

Trao đổi với phóng viên Báo Đầu tư, TS. Lê Xuân Nghĩa, chuyên gia tài chính - ngân hàng cho rằng, sở hữu chéo ở Việt Nam vẫn vô cùng phức tạp và luôn là khởi nguồn của mọi cuộc khủng hoảng, đổ vỡ ngân hàng. Tuy nhiên, phát hiện sở hữu chéo không hề đơn giản, nhiều khi phải thông qua điều tra mới phát hiện được.

Hiện hàng loạt quy định theo hướng siết chặt sở hữu chéo ngân hàng đã được Ngân hàng Nhà nước (NHNN) bổ sung vào Dự thảo Luật Các tổ chức tín dụng (sửa đổi), sẽ trình Quốc hội thông qua kỳ họp này. Đáng chú ý là tỷ lệ sở hữu tối đa của một cá nhân từ mức 5% vốn điều lệ ngân hàng sẽ giảm xuống còn 3%. Sở hữu của một cổ đông là tổ chức, giảm từ mức 15% hiện tại xuống còn 10%, của nhóm cổ đông và người liên quan cũng được đề xuất giảm từ 20% xuống 15%...

Mục đích của NHNN khi bổ sung các quy định này là nhằm xử lý hiệu quả tình trạng sở hữu chéo, hạn chế lạm dụng quyền cổ đông lớn, quyền quản trị, điều hành để thao túng hoạt động của tổ chức tín dụng. Tuy nhiên, ngay cả khi các quy định này được thông qua, giới chuyên gia cho rằng, các tập đoàn sân sau vẫn có thể lũng đoạn ngân hàng thông qua hàng trăm công ty con để “lách” các quy định.

TS. Lê Xuân Nghĩa nhận định, các quy định về ngăn sở hữu chéo và tăng tính đại chúng của một ngân hàng ở nước ta đã đáp ứng được thông lệ quốc tế. Tuy vậy, trên thực tế, các quy định này chưa đủ để ngăn sở hữu chéo ngân hàng. Nguyên nhân là, khâu thanh tra, giám sát ở Việt Nam còn quá yếu và cấu trúc sở hữu ngân hàng ở nước ta quá phức tạp.

Nhiều chuyên gia ngân hàng cũng nhận định, dù Luật Các tổ chức tín dụng (sửa đổi) có sửa, giảm bớt tỷ lệ sở hữu của cổ đông lớn, thì các tập đoàn sân sau vẫn dễ dàng lách quy định “người liên quan” bằng việc thành lập hàng trăm công ty con để thao túng ngân hàng. Đây cũng là băn khoăn của nhiều đại biểu Quốc hội.

Thống đốc Nguyễn Thị Hồng thừa nhận, thực tế các tổ chức, cá nhân có thể đứng tên hoặc nhờ đứng tên sở hữu cổ phần, thậm chí thành lập doanh nghiệp trong hệ sinh thái để vay vốn ngân hàng. Nếu cố tình nhờ đứng tên, NHNN sẽ không xử lý được, chỉ có cơ quan điều tra phát hiện như một số vụ vừa qua.

Vì vậy, dù coi các quy định sửa đổi trong Dự thảo Luật Các tổ chức tín dụng sửa đổi góp phần quan trọng vào khắc phục tình trạng sở hữu chéo, thao túng ngân hàng, song Thống đốc cũng cho rằng, chờ quy định xử lý triệt để vấn đề sở hữu chéo thì không có.

Tóm lại, sửa Luật Các tổ chức tín dụng sẽ giúp việc ngăn chặn sở hữu chéo có hiệu quả hơn, song Luật chỉ là một phần. Theo Thống đốc, để chặn tình trạng lũng đoạn ngân hàng, cần phải kết hợp với các quy định khác để làm sao hoạt động của các tổ chức, cá nhân minh bạch.

Được biết, NHNN đã đưa vào kế hoạch thanh tra năm 2023 nội dung thanh tra về chuyển nhượng cổ phần, cổ phiếu có thể dẫn đến việc thâu tóm, chi phối tổ chức tín dụng; cấp tín dụng đối với nhóm khách hàng lớn (tập trung tín dụng có liên quan đến lĩnh vực bất động sản; cổ đông lớn, người có liên quan của cổ đông lớn của tổ chức tín dụng…).

Ngoài ngăn chặn tình trạng cổ đông lớn lũng đoạn ngân hàng, thì xử lý các ngân hàng yếu kém cũng đang là vấn đề nhức nhối. Theo Ủy ban Kinh tế của Quốc hội, việc xử lý ngân hàng yếu kém chậm có tác động tiêu cực đến thị trường tiền tệ, ảnh hưởng đến việc tiết giảm chi phí, hạ lãi suất của các tổ chức tín dụng.

Phát biểu tại phiên thảo luận tổ đầu tuần này, Chủ tịch nước Võ Văn Thưởng băn khoăn khi 10 năm qua vẫn chưa giải quyết được ngân hàng 0 đồng nào, ngay cả khi đã có chủ trương cơ cấu lại các ngân hàng này.

Phân trần về thực trạng trên, Thống đốc Nguyễn Thị Hồng cho biết, xử lý các ngân hàng yếu kém trong điều kiện bình thường đã khó, nhưng trong bối cảnh nửa nhiệm kỳ với kinh tế thế giới và trong nước vô cùng khó khăn nên còn khó khăn hơn nữa. Dù vậy, công việc này đang trong giai đoạn hoàn tất.

TS. Châu Đình Linh, giảng viên Trường đại học Ngân hàng TP.HCM cũng cho rằng, sở dĩ quá trình tái cơ cấu ngân hàng diễn ra chậm là do bối cảnh kinh tế trong nước và thế giới những năm qua gặp nhiều bất lợi. Thêm vào đó, hành lang pháp lý bất cập cũng khiến ngành ngân hàng chưa thể đẩy nhanh quá trình tái cơ cấu.

Theo TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách tài chính tiền tệ quốc gia, xử lý ngân hàng yếu kém là nhiệm vụ trọng tâm cấp bách của NHNN hiện nay. Tuy nhiên, xử lý ngân hàng yếu trước tiên cần có hành lang pháp lý lành mạnh, sửa Luật Các tổ chức tín dụng chính là một trong những giải pháp giúp đẩy nhanh quá trình này.

Theo các chuyên gia, để đẩy nhanh quá trình tái cơ cấu ngân hàng, cần phải có quy định “bảo hộ pháp lý đối với đội ngũ thanh tra, kiểm tra - giám sát tổ chức tín dụng”. Thực tế, quá trình tái cơ cấu ngân hàng diễn ra chậm thời gian qua ngoài vấn đề thị trường chưa thuận lợi, cơ chế chưa thông thoáng, thì còn do sự lo ngại không dám quyết của nhiều cán bộ thanh tra, giám sát và các cán bộ thực hiện công tác tái cơ cấu tại những ngân hàng yếu kém.