Là một trong 2 ngân hàng có nợ xấu tại thời điểm 30/6/2012 cao nhất trong số các ngân hàng niêm yết, liệu “ông lớn” Vietcombank (VCB) có “miễn nhiễm” hoặc ít chịu sự tác động của những “khối u” nợ xấu trong hệ thống tín dụng và của cả chính NH này? Theo công bố kết quả kinh doanh của NH mẹ VCB, trong 6 tháng đầu năm 2012, lợi nhuận trước thuế giảm đã 8 % so với cùng kỳ năm trước, chỉ đạt 2.786 tỷ đồng. Nguyên nhân chính là do chi phí dự phòng đã tăng gấp đôi. Riêng trong quý 2, VCB trích lập dự phòng rủi ro 1.088 tỉ đồng, 6 tháng đầu năm trích lập dự phòng 2.038 tỷ đồng (tăng 106,8%). Ước tính lợi nhuận trước thuế hợp nhất 6 tháng đầu năm đạt 2.900 tỷ đồng (giảm 9,5%) và đạt 44,3% kế hoạch năm.

Sụt giảm do lỗ dự phòng

Nhìn chung, việc sụt giảm kết quả kinh doanh của VCB là không nhiều và chủ yếu xuất phát từ lỗ dự phòng với con số lỗ khá lớn, khi mà NH này đã tiên phong sử dụng phương pháp phân loại nợ sát hơn với tiêu chuẩn quốc tế hơn.

Nói riêng về chất lượng phân loại nợ của VCB, một Phó Tổng giám đốc đại diện VCB khẳng định ngay từ năm 2010, NH này đã sử dụng phương pháp phân loại nợ định tính (theo đánh giá khả năng trả nợ của khách hàng), kết hợp với phương pháp phân loại nợ định lượng (theo thời gian), và chủ yếu thiên về phương pháp định lượng với một hệ thống xếp hạng tín dụng nội bộ rất chặt chẽ, theo định kỳ để xếp loại, do đó tỉ lệ nợ quá hạn và nợ xấu (NPL -Non-performing Loan) của VCB luôn có xu hướng cao hơn so với các NH khác. Nếu xét trên phương pháp phân loại định lượng để đưa xác định NPL, thì có thể nói nợ xấu của VCB đã có chiều hướng biến động theo đồ thị hình sin, từ mức 3,4% sau đó giảm xuống 2% tại thời điểm cuối năm 2011 và hiện tại lại tăng lên 3,5% vào cuối tháng 6/2012, vượt qua mục tiêu nợ xấu cả năm 2012 đã được đại hội cổ đông VCB thống nhất thông qua hồi đầu năm là 2,8%. Trong đó, tại thời điểm cuối tháng 6/2012, nợ nhóm 4 đã tăng mạnh tới 71% so với cùng kỳ năm ngoái và nợ có khả năng mất vốn lên tới 3.900 tỷ đồng. Đây chính là nguyên dẫn đến việc VCB phải trích lập dự phòng cao.

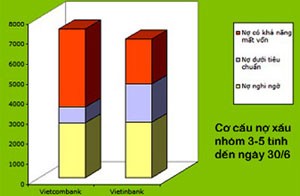

Tỉ trọng nợ có khả năng mất vốn (nợ nhóm 5) của hai ngân hàng lớn Vietcombank và Vietinbank khá cao (số liệu BCTC)

Nếu so tỉ lệ nợ nhóm 3-5 của VCB với một số NH khác thì có thể tỉ lệ tại VCB hiện đang có phần nhỉnh hơn. Ví dụ, nợ có khả năng mất vốn - nợ xấu của là Vietinbank cùng thời điểm tính tới 31/6/2012 là 2,45%, của Eximbank là 1,73%, của ACB là 1,53%...

Dù vậy, một chuyên gia phân tích NH cho biết, mặc dù tỉ lệ trích lập dự phòng và tỉ lệ nợ xấu của VCB cao so với các NH khác, nhưng điều đó không có nghĩa là rủi ro trong hoạt động tín dụng của VCB cao hơn; mà ngược lại. “Theo đó, điều này chỉ đơn giản cho thấy VCB áp dụng phương pháp phân loại tốt hơn trong khi hầu hết các NH khác vẫn chưa áp dụng. Cho tới nay, VCB vẫn là NH có hoạt động quản trị rủi ro tín dụng tốt nhất trong ngành NH và tiến bộ hơn nhiều các NH cùng ngành khác về sự minh bạch và trong xử lý nợ xấu!”, vị này nói.

Khả quan hơn vào những tháng cuối năm ?

Một nguyên lý khá cơ bản của việc trích lập dự phòng rủi ro là nếu thị trường tốt hơn, nền kinh tế khả quan hơn và sức khỏe của DN được cải thiện tốt, thì có khả năng khoản dự phòng đã trích lập sẽ được hoàn nhập vào kết quả kinh doanh quý sau, hoặc vào cuối năm của DN. Tuy nhiên, Vietcombank dường như không trông đợi vào sự hoàn nhập của số tiền này đã trích lập này vì NH này đã luôn luôn chuẩn bị tâm thế sẵn sàng đảm bảo khả năng bù đắp rủi ro và phát triển an toàn. Trong nhiều năm trước, VCB luôn là NH được đánh giá không đảm bảo hệ số an toàn vốn (CAR) do hệ số này luôn nằm dưới mức 8-9% theo yêu cầu của NHNN. Năm 2010, CAR của VCB “vừa khớp” 9% theo quy định. Năm 2011, hệ số được cải thiện lên 11,4% và đặc biệt với phần vốn đã bán cho Mizuho trị giá lớn, hệ số này tại VCB đang được cải thiện rất đáng kể đồng thời cũng góp phần tăng thêm chỉ số hiệu suất sinh lời trên vốn chủ sở hữu (ROE), dự kiến lần lần lượt sẽ trên 10% và 16%. Do đó, kết quả những tháng cuối năm của VCB có lẽ sẽ không phải nhìn vào món “của để dành” trị giá hơn 2.000 tỉ đồng đã trích lập.

Căn cứ trên tình hình thanh khoản trong toàn hệ thống đã khá dồi dào, giao dịch trên thị trường liên NH giảm xuống cả về tỉ trọng lẫn lãi suất, lại có sự “khống chế” của NHNN theo Thông tư 21/2012/TT-NHNN về hoạt động cho vay, đi vay; mua bán có kỳ hạn giấy tờ có giá giữa các tổ chức tín dụng (TCTD), siết lại hoạt động cho vay dây chuyền và đặc biệt NHNN có thể có can thiệp về lãi suất khi thị trường biến động, nhiều chuyên gia dự báo không chỉ riêng Vietcombank mà tất cả các NH lớn nói chung sẽ chuyển mục tiêu kinh doanh vốn, dùng vốn cho vay trên thị trường nhiều hơn là cho vay liên NH vào thời gian tới. Việc chuyển dịch mục tiêu này cũng là xu hướng thay đổi cơ cấu tài sản nhằm nâng cao tỉ lệ lãi thuần và tỉ lệ lãi biên của VCB. Theo đó, có khả năng tăng trưởng tín dụng của VCB sẽ tiếp tục tăng vượt trên tỉ lệ chung của hệ thống và có thể tiệm cận mốc 10-12% - sát gần với chỉ tiêu mà NHNN đã đặt ra cho toàn hệ thống và cách “trần” tăng trưởng tín dụng của chính VCB khoảng 5 điểm phần trăm.

Theo nhận xét của chuyên viên Quách Thùy Linh - CTCK VCBS, trong 6 tháng đầu năm 2012, những NH có mức tăng trưởng tín dụng cao chủ yếu rơi vào các NH có nhiều khoản vay liên quan đến dự án của Chính phủ, các gói hỗ trợ và hoạt động đặc thù.

Nhìn chung, việc sụt giảm ở một số chỉ tiêu tài chính trong kết quả kinh doanh 6 tháng đầu năm của VCB có thể xem là một tất yếu trong bối cảnh nợ xấu toàn hệ thống đang gia tăng, và những NH lớn như VCB đang rất nỗ lực để nâng cao chất lượng tín dụng và gia tăng năng lực quản trị rủi ro. Sự sụt giảm này có thể chỉ là nhất thời khi những lợi thế thương hiệu của VCB thể hiện qua việc dẫn đầu hệ thống NH về chỉ số sức mạnh thương hiệu toàn quốc (BEI 3,0 - Nguồn: Báo cáo Nghiên cứu Khảo sát tài chính cá nhân 2011 của Nielsen) cộng thêm một số các thế mạnh như đứng đầu thị phần mạng lưới POS với 28,4%, đứng đầu về hoạt động thẻ với doanh số thanh toán thẻ quốc tế chiếm thị phần là 56,2%, có doanh số thanh toán thẻ nội địa chiếm 37,4% (thể hiện sự phát triển về mặt chất lượng trong hoạt động kinh doanh thẻ trên toàn hệ thống), nằm trong Top 4 NH có mạng lưới hoạt động lớn nhất, Top 5 NH có chỉ số sinh lời ROA cao nhất, top đầu các NH có quy mô tổng tài sản lớn nhất…vẫn đang cho thấy triển vọng kinh doanh của VCB sẽ tiếp tục phân hóa theo hướng phát triển và tăng trưởng trong vị thế dẫn đầu ở các NH nhóm 1.

Nói cách khác, triển vọng về cơ cấu tài sản và nguồn vốn khỏe mạnh, với việc ít lệ thuộc vào sự thăng trầm của thị trường chứng khoán và bất động sản và những bất ổn từ nền kinh tế của VCB vẫn đang là điều mà nhiều NH ao ước. Tuy nhiên, việc VCB có “miễn nhiễm” hoặc ít chịu sự tác động của những “khối u” nợ xấu trong hệ thống tín dụng và của cả chính NH này, cũng như phụ thuộc vào viễn cảnh chưa thực sự tươi sáng của kinh tế và sức khỏe đang ốm yếu của đại bộ phận DN, nếu muốn khẳng định ngay từ bây giờ, vẫn còn là quá sớm.

So sánh VCB và CTG

Là hai ngân hàng TMCP Nhà nước có tổng tài sản lớn, Vietcombank và Vietinbank (CTG) có nhiều điểm khá tương đồng nhau trong kết quả kinh doanh. Nếu như cuối năm 2011, CTG là NH dẫn đầu hệ thống về chỉ tiêu lợi nhuận trước thuế (LNTT) với khoảng 8.000 tỷ đồng và VCB đứng thứ 2 với LNTT đạt 5.700 tỷ đồng thì kết quả 6 tháng đầu năm 2012 của 2 NH này đã có sự hoán đổi vị trí. Cụ thể, LNTT của CTG đạt 2.596 tỷ đồng và lợi nhuận sau thuế đạt 1.958 tỷ đồng. Chỉ tiêu này của VCB đạt được lần lượt là 2.600 tỷ đồng và 2.156 tỷ đồng. Tuy nhiên, cả hai NH đều có mức trích lập dự phòng lớn trên 2.000 tỷ đồng và đó đều là nguyên nhân khiến 2 NH có kết quả thu nhập lãi thuần, lợi nhuận sau thuế sụt giảm so với cùng kỳ năm trước.

Trong 6 tháng đầu năm 2012, VCB cũng “vượt mặt” CTG về tăng trưởng tín dụng lẫn… tỉ trọng nợ xấu trong cơ cấu phân loại nợ: Tổng nợ xấu của Vietcombank là 7.430 tỷ đồng, tương đương với tỉ lệ nợ xấu 3,47%. Tổng nợ xấu của CTG là 6.929 tỷ đồng, tương đương với tỉ lệ nợ xấu 2,45%. Tuy nợ nhóm 5 (có khả năng mất vốn) của CTG có giá trị tương đương tiền thấp hơn của VCB nhưng tốc độ tăng nợ nhóm 5 so với hồi đầu năm của CTG lại khó chóng mặt: 2.254 tỷ đồngtương đương tăng 147% so với 3.897 tỷ đồngtương đương tăng trên 71%.

Tính đến 30/6/2012, tổng dư nợ của Vietcombank đạt hơn 214.239 tỷ đồng, tăng 2,95% so với đầu năm trong khi tổng dư nợ của Vietinbank đạt hơn 282.843 tỷ đồng, ngược chiều VCB và giảm trên 3,1% so với đầu năm.