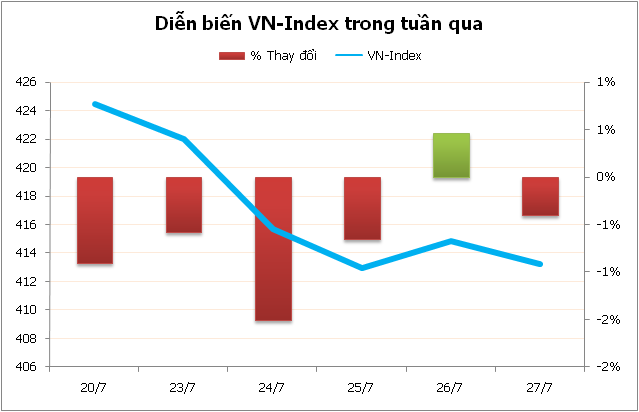

Kết thúc tuần giao dịch từ 23/07/2012 đến 27/07/2012, trên sàn HOSE có 1 phiên tăng và 4 phiên giảm. Nếu so với phiên cuối tuần trước, chỉ số VN-Index đã mất đi 11,31 điểm (-2,66%) khi đóng cửa tuần ở mức 413,16 điểm. Tổng khối lượng giao dịch khớp lệnh cả tuần đạt 208.148.817 đơn vị, giảm 29,94% so với tuần trước. Tổng giá trị giao dịch cả tuần đạt hơn 3.185,79 tỷ đồng, giảm 28,41%.

| HoSE - Tổng hợp kết quả giao dịch tuần qua

|

||||||

| Ngày

|

VN |

+/- |

KLGD

|

+/- |

GTGD |

+/- |

| 23/7

|

421,99

|

(0,58)

|

50.657.780

|

12,96

|

783,48

|

18,81

|

| 24/7

|

415,63

|

(1,51)

|

44.844.207

|

3,04

|

659,43

|

(6,73)

|

| 25/7

|

412,91

|

(0,65)

|

43.521.377

|

41,40

|

707,03

|

70,09

|

| 26/7

|

414,80

|

0,46

|

30.778.898

|

(19,73)

|

415,67

|

(32,98)

|

| 27/7

|

413,16

|

(0,40)

|

38.346.555

|

(47,43)

|

620,18

|

(41,43)

|

| Tổng

|

(11,31)

|

-2,66%

|

208.148.817

|

(29,94)

|

3.185,79

|

(28,41)

|

Trên sàn Hà Nội, thị trường lại có 1 phiên tăng và 4 phiên giảm. Kết thúc phiên giao dịch cuối tuần, chỉ số HNX-Index dừng lại ở mốc 69,35 điểm, mất đi 2,84 điểm (-0,04%) so với tuần trước. Tổng khối lượng giao dịch khớp lệnh cả tuần đạt 212.714.626 đơn vị, giảm 13,77% so với tuần trước. Tổng giá trị giao dịch cả tuần đạt hơn 2.065,39 tỷ đồng, giảm 9,64%.

| HNX - Tổng hợp kết quả giao dịch tuần qua

|

||||||

| Ngày

|

HNX |

+/- |

KLGD

|

+/- |

GTGD |

+/- |

| 23/7

|

71,46

|

(1,01)

|

43.557.487

|

(15,27)

|

509,11

|

6,31

|

| 24/7

|

69,84

|

(2,27)

|

51.405.151

|

37,38

|

478,90

|

38,04

|

| 25/7

|

69,68

|

(0,23)

|

37.417.071

|

(5,43)

|

346,94

|

(3,80)

|

| 26/7

|

70,09

|

0,59

|

39.566.791

|

(2,95)

|

360,66

|

(2,47)

|

| 27/7

|

69,35

|

(1,06)

|

40.768.126

|

(36,18)

|

369,78

|

(39,03)

|

| Tổng

|

(2,84)

|

(3,93)

|

212.714.626

|

(13,77)

|

2.065,39

|

(9,64)

|

Trong tuần, khối ngoại đã bán ròng 2,14 tỷ đồng trên HNX (tuần trước mua ròng 42,3 tỷ) và mua ròng 40,69 tỷ đồng trên HOSE (-33,9%).

Cụ thể, họ đã mua vào 4.031.300 cổ phiếu trên HNX (trị giá 45,75 tỷ đồng) và bán ra 4.116.055 cổ phiếu (trị giá 47,89 tỷ đồng). Trên sàn HOSE, họ mua vào 9.542.975 cổ phiếu (trị giá 288,25 tỷ đồng) và bán ra 7.345.923 cổ phiếu (trị giá 247,56 tỷ đồng).

Sau đây là nhận định xu thế thị trường tuần từ 30/7-3/8/2012 của 11 công ty chứng khoán.

| CTCK

|

Tích cực

|

Tiêu cực

|

Trung lập

|

| HSC

|

|

x

|

|

| SSI

|

|

x

|

|

| BVS

|

|

|

x

|

| FPTS

|

|

x

|

|

| CBV

|

|

x

|

|

| SHS

|

|

|

x

|

| PSI

|

|

|

x

|

| KIS

|

|

|

x

|

| KEVS

|

x

|

|

|

| VDSC

|

|

x

|

|

| VND

|

|

x

|

|

CTCK Tp.HCM (HSC): Mua vào khi giá giảm nếu có thể

Nếu nhìn lại thời gian qua, có thể thấy cả hai chỉ số về cơ bản đã và đang biến động xung quanh ngưỡng hiện tại kể từ cuối tháng 6. Ở mặt bằng giá hiện tại, định giá bình quân của thị trường là khá hấp dẫn và chúng tôi thấy nhiều mã có vốn hóa nhỏ và trung bình đang có mức định giá thấp và nhiều cổ phiếu có tỷ lệ giá/cổ tức hiện tại có thể bằng với lãi suất huy động. Do đó, chúng tôi cho rằng thị trường khó mà giảm sâu nữa.

Tuy nhiên, để thị trường có thể tăng lại thì cần có cú huých để tạo niềm tin cho các nhà đầu tư. Và cú hích này có lẽ là sự cải thiện của một số chỉ báo vĩ mô cơ bản như tăng trưởng tín dụng, hệ số PMI hay mức độ tham gia thị trường của các nhà đầu tư nước ngoài. Nói chung, với chính sách tiền tệ giờ đã ổn định hơn kể từ một năm qua, thì thị trường chứng khoán có thể phục hồi trước từ 6-9 tháng so với nền kinh tế. Và với cả hai chỉ số đã chạm đáy vào đầu năm nay, có lẽ tình hình kinh tế vĩ mô sẽ được cải thiện dần trong 6 tháng tới.

Đồng thời, biến động hàng này của các chỉ số phụ thuộc vào tâm lý trong ngắn hạn. Nhưng với định giá cổ phiếu như ở mức của phiên hôm nay thì chiến lược hợp lý nhất vẫn là mua vào khi giá giảm nếu có thể.

CTCK Sài Gòn (SSI): Cơ hội phục hồi đang giảm

Chỉ số VN-Index sau phiên hồi phục nhẹ lại quay đầu giảm điểm trở lại. Bên bán gia tăng sau phiên tiết cung và khả năng hồi phục bị hạn chế đi khá nhiều. Như vậy nếu mốc thấp nhất 412,56 điểm của tuần này tiếp tục bị phá vỡ, khả năng thị trường tuần sau tiếp tục giảm về mốc hỗ trợ tiếp theo 400-405 điểm.

Chúng tôi cho rằng, cơ hội hồi phục trở lại đang giảm dần và nhà đầu tư lướt sóng chỉ nên giao dịch khi có tín hiệu tích cực ở mốc hỗ trợ kèm khối lượng giao dịch được cải thiện trên diện rộng ở nhiều mã cổ phiếu. Cũng cần chú ý việc mua trung bình giá giảm là rủi ro với nhà đầu tư lướt sóng và sử dụng đòn bẩy tài chính, chiến thuật này chỉ thích hợp với nhà đầu tư dài hạn.

CTCK Bảo Việt (BVSC): Thiên về kịch bản giằng co đi ngang

Thị trường có phiên sụt giảm khá mạnh khi cả 2 chỉ số đều đánh mất thành quả hồi phục trước đó và quay xuống sát vùng đáy ngắn hạn trong tuần. Thanh khoản có phần được cải thiện nhưng chủ yếu gia tăng tại các nhịp “bán xuống” trong phiên, hàm ý áp lực phân phối đang có phần lấn át.

Sau tín hiệu “bull trap” vào cuối tuần trước, thị trường đang cho thấy các tín hiệu quay trở lại với xu hướng giảm điểm chủ đạo trong trung hạn. Bên cạnh các tín hiệu kỹ thuật, chúng tôi cũng nhận thấy còn khá nhiều nhà đầu tư ngắn hạn vẫn đang có tâm lý “níu kéo” và chưa thực hiện cắt lỗ dứt khoát. Tâm lý này càng làm tăng khả năng giảm điểm của thị trường khi thiếu dòng tiền mới hỗ trợ và áp lực cung giá cao còn đọng lại khá lớn.

Khả năng điều chỉnh giảm thêm 1% đối với trần lãi suất huy động đã và đang được nhà đầu tư kỳ vọng. Mặc dù vậy, thông tin này theo BVSC không có tác động lớn đến diễn biến thị trường và khó có thể tạo yếu tố đột biến đủ để thay đổi xu hướng chủ đạo. Mặt bằng lãi suất cho vay đầu ra trên thực tế và tình hình tiêu thụ hàng tồn kho của doanh nghiệp mới là tâm điểm sự chú ý hiện nay của nhà đầu tư.

Trong các phiên đầu tuần tới, thị trường sẽ nhận được sự hỗ trợ tại các mức đáy ngắn hạn của cả 2 chỉ số và chúng tôi thiên về kịch bản giằng co đi ngang, đan xen các nhịp tăng-giảm điểm ngắn. Tuy nhiên, khi xu hướng giảm điểm vẫn đang chi phối, các nhà đầu tư không nên kỳ vọng nhiều vào các nhịp “nảy” lại mang tính thời điểm mà nên bám theo xu hướng chính, thực hiện bán trước mua sau trong các quyết định trading ngắn hạn.

CTCK FPTS: Nên tiếp tục giảm bớt tỷ lệ cổ phiếu

Với tâm lý thận trọng bao trùm thị trường, mọi nỗ lực đảo chiều tăng điểm của các chỉ số đều vấp phải sức cản khá mạnh từ phía người bán. Trong khi đó, sức cầu không được cải thiện bởi nhà đầu tư cầm tiền vẫn chưa sẵn sàng nhập cuộc trở lại khiến cho thanh khoản tiếp tục duy trì ở mức thấp.

Như vậy, với 4 phiên giảm và 1 phiên tăng, tuần giao dịch đã kết thúc với tín hiệu không mấy khả quan về xu thế thị trường trong ngắn hạn. Trong tuần tới, yếu tố vĩ mô vẫn chưa hứa hẹn cho những con số phản ánh tích cực về tình hình kinh tế sau một loạt chính sách mới được áp dụng.

Theo đó, khả năng cao xu thế đi ngang, giảm dần sẽ tiếp tục duy trì và chi phối diễn biến chỉ số. Nhà đầu tư nên tiếp tục giảm bớt tỷ lệ cổ phiếu trong danh mục để tránh rủi ro với xu thế thị trường hiện tại.

CTCK Woori CBV: Dễ gặp rủi ro T+ khi giao dịch ngắn hạn

Những thông tin vĩ mô không chính thức đã không có tác động nâng đỡ thị trường. Tâm lý nhà đầu tư trở nên khá thận trọng, và sẵn sàng phản ứng theo chiều hướng của tin tức được đưa ra, hoặc các động thái kỹ thuật tác động. Toàn sàn chỉ có nhóm ngân hàng giữ giá khá tốt trong thời gian thị trường đi xuống.

Thị trường trong ngắn hạn chưa hình thành mẫu hình xác định và chỉ dao động trong một biên độ từ 405 đến 440 điểm. Khối lượng gia tăng so với giai đoạn trước đó, cho thấy mức độ quan tâm trở lại của các nhà đầu tư, tuy nhiên cần có một động thái rõ ràng trong các chính sách kinh tế hiện tại để tạo động lực cho thị trường hình thành một sóng hồi phục trở lại. Thêm vào đó, việc thị trường chưa hoàn thiện một mẫu hình rõ ràng, thì sẽ không tự định hình được hướng đi rõ nét, và do đó việc giao dịch ngắn hạn rất dễ gặp rủi ro T+, hoặc lợi nhuận thu được không cao.

CTCK Sài Gòn – Hà Nội (SHS): Để tăng điểm trở lại, thanh khoản cần tăng đột biến

Thị trường tuần qua tiếp tục xu hướng điều chỉnh giảm. Lực cầu có phản ứng khi thị trường giảm đến mốc hỗ trợ của đường trendline tăng giá trung hạn (410 điểm đối với VN-Index; 69 điểm đối với HNX-Index). Tuy nhiên, mức tăng giá nhẹ với thanh khoản thấp cho thấy động lực thị trường chưa mạnh.

Thị trường phản ứng khá yếu với ngưỡng hỗ trợ của đường trendline tăng giá trung hạn. Các chỉ báo kỹ thuật cho thấy khả năng thị trường kiểm định thành công mốc hỗ trợ này ở mức thấp.

Để tăng điểm trở lại, thị trường cần tăng mạnh với thanh khoản đột biến. Trong trường hợp ngược lại, vùng hỗ trợ tiếp theo của thị trường là khoảng 395-405 điểm đối với VN-Index; 66-67 điểm đối với HNX-Index.

Trong tuần giao dịch 30/07 – 03/08/2012, thị trường dự báo giảm điểm đầu tuần, kiểm định lực cầu tại vùng hỗ trợ. Chúng tôi đánh giá vùng hỗ trợ khoảng 395-405 điểm đối với VN-Index; 66-67 điểm đối với HNX-Index khá mạnh.

CTCK Dầu khí (PSI): Chỉ mua vào khi chỉ số giảm về gần vùng hỗ trợ

Trạng thái chủ đạo của thị trường là trạng thái dao động (sideway) với thanh khoản bình quân ở mức thấp. Vn-index dao động trong khoảng 392 – 430 điểm còn HNX-Index dao động khung 65 – 72 điểm. Dòng tiền tham gia thị trường không có tính ổn định, và những phiên dao động tăng giảm của chỉ số thị trường có thể còn diễn ra nhiều hơn khi các DNNY tiếp tục công bố kết quả kinh doanh 6 tháng đầu năm.

Nhà đầu tư cần cân nhắc mức giá giải ngân trong thời điểm hiện tại, chỉ nên mua vào khi chỉ số hai sàn giảm về gần vùng hỗ trợ.

CTCK KIS Việt Nam (KIS): Duy trì quan điểm thận trọng trong tuần tới

Các chỉ số đồng loạt trở lại xu hướng giảm điểm trong phiên cuối tuần khi tâm lý nhà đầu tư vẫn tỏ ra thận trọng và hầu hết các giao dịch chủ yếu tập trung ở vùng giá thấp. Dòng tiền tham gia thị trường dù cải thiện đáng kể trên sàn HSX nhưng vẫn chưa đủ kích thích thị trường hồi phục. Kết thúc tuần qua, cả VN-Index và HNX-Index quay đầu mất lần lượt 2,7% và 3,93% giá trị trước kết quả kinh doanh quý 2 yếu kém của hàng loạt doanh nghiệp niêm yết và trong bối cảnh thị trường chứng khoán toàn cầu giảm mạnh do lo ngại rủi ro từ khủng hoảng nợ Châu Âu đang tăng cao.

Do thiếu thông tin hỗ trợ đủ mạnh và thị trường đang “tiêu hóa” kết quả kinh doanh quý 2 kém khả quan, chúng tôi duy trì quan điểm thận trọng trong tuần tới.

CTCK KimEng Việt Nam (KEVS): Xu hướng tăng của VN-Index vẫn được duy trì

Thị trường giảm điểm phiên cuối tuần, không thiết lập được phiên tăng nhắc lại và xóa toàn bộ thành quả hồi phục nhẹ phiên trước. Bất chấp một số báo cáo kết quả kinh doanh tích cực của các công ty lớn như VNM, DPM, MBB,... thị trường có phần nhạy cảm hơn với các báo cáo lỗ như của PVX. Do đó, chúng tôi đánh giá rằng tâm lý thận trọng hơn đang trở lại và bên bán đang nắm quyền chủ động.

Khối lượng giao dịch ngang mức trung bình 10 phiên trước. Theo đánh giá của chúng tôi, ngang mức trung bình là thiếu ý nghĩa rõ ràng: trong xu hướng tăng, khối lượng thường cao hơn so với trung bình và ngược lại.

Chúng tôi nhận thấy xu hướng tăng của HNX-Index đang bị thử thách và đã mấp mé bị phá vỡ, dù chưa hoàn toàn. Xu hướng tăng của VN-Index vẫn còn hợp lệ, do hỗ trợ vẫn được duy trì.

CTCK Rồng Việt (VDSC): Kỳ vọng thị trường không giảm sâu

Tuần giao dịch gần cuối tháng 7 đã kết thúc với xu hướng giảm điểm chiếm ưu thế trên cả hai sàn giao dịch. Có thể thấy, đợt sóng phục hồi ngắn nhờ vào yếu tố kết quả kinh doanh quý II/2012 hiện tại đã kết thúc. Giao dịch thận trọng bắt đầu quay trở lại thể hiện qua giá trị khớp lệnh bình quân cả hai sàn giảm mạnh so với mức trung bình của tuần trước và chỉ đạt xấp xỉ 863 tỷ đồng, giảm 21%. Giao dịch của nhà đầu tư nước ngoài cũng không có nhiều chuyển biến và chủ yếu nghiêng về bán ròng, ngoài ra thì có một giao dịch mua thỏa thuận lớn của hơn 1,9 triệu đv cố phiếu FPT trong phiên giao dịch ngày thứ Tư (25/07).

Hiện tại, theo thống kê của Vietstock đã có 596/702 DN niêm yết công bố báo cáo tài chính quý II/2012, trong đó có một số doanh nghiệp chưa công bố BCTC hợp nhất. Như kỳ vọng từ trước, kết quả kinh doanh quý II có những điểm sáng tối xen lẫn, tuy nhiên, các doanh nghiệp có lợi nhuận kém tích cực được công bố trong tuần này đã làm mất đi toàn bộ thành quả tăng điểm của thị trường trong tuần trước. Thị trường do đó quay trở về vùng hỗ trợ 400-415 điểm đối với VN-Index và 69-70 điểm đối với HNX-Index. Chúng tôi kỳ vọng lực cầu tại các vùng giá thấp nhiều khả năng sẽ được duy trì trong các phiên giao dịch tuần tới, đây sẽ là yếu tố giúp thị trường không giảm sâu vượt quá các vùng hỗ trợ.

CTCK VnDirect (VND): Thị trường đối mặt với áp lực giải chấp

Sau 1 phiên hồi phục nhẹ thị trường đã giảm điểm trở lại, bên mua tiếp tục tỏ ra yếu thế so với bên bán. Tuy rằng lực cung trên cả thị trường không còn nhiều như các phiên đầu tuần nhưng ở một số mã lớn vẫn tiếp tục chứng kiến sự giảm điểm mạnh, diễn biến index vẫn liên tục tạo đáy mới trong phiên .

Hiện tại cả hai chỉ số Index đang dừng lại tại đường chéo nối giữa đáy 9/1 và 10/7, hỗ trợ này có một vai trò nhất định khi giúp cho thị trường tạm ngừng đà giảm và có diễn biến gần như đi ngang trong 3 phiên trở lại đây, tuy vậy vẫn chưa thể khẳng định thị trường sẽ tăng điểm trở lại khi các tín hiệu về dòng tiền vẫn chưa được cải thiện.

Chúng tôi đánh giá giai đoạn này rủi ro vẫn khá lớn, cần quan sát thị trường phản ứng như thế nào tại mốc hỗ trợ hiện tại mới có thể xem xét giải ngân. Thị trường chỉ cần xuất hiện 1, 2 phiên giảm điểm mạnh là phá đáy hôm 11/7, khi đó còn có thể đối mặt với áp lực giải chấp, vì vậy nhà đầu tư thận trọng trong quyết định giải ngân.

![[interActive] Chứng khoán tuần qua 22-26/4): Bừng tỉnh trước kỳ nghỉ lễ](https://photo-cms-tinnhanhchungkhoan.epicdn.me/300x200/Uploaded/2024/wpxlcdjwi/2022_07_25/shutterstock-1766062292-8874.jpg)