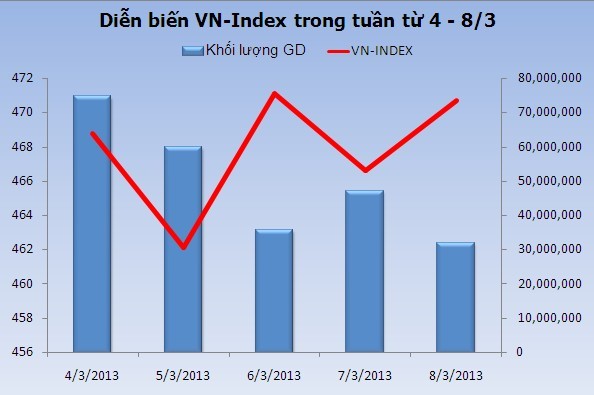

Trong tuần giao dịch từ ngày 4 đến 8/3, sàn HOSE có 3 phiên giảm và 2 phiên tăng. Tính chung trong tuần, VN-Index giảm 6,47 điểm, tương đương -1,36% so với tuần trước. Khối lượng giao dịch bình quân đạt 49,7 triệu đơn vị, giảm 23,32% so với tuần trước. Giá trị giao dịch bình quân 744,65 tỷ đồng, giảm 25,11% so với tuần trước.

| Tổng hợp giao dịch trên sàn HOSE từ ngày 4-8/3 (đv: triệu đồng)

|

||||

| Ngày

|

VN-INDEX

|

Thay đổi

|

Khối lượng GD

|

Giá trị GD

|

| 4/3/2013

|

468,74

|

-8,41(-1,76%)

|

74.556.964

|

1.191.120

|

| 5/3/2013

|

462,12

|

-6,62(-1,41%)

|

59.788.012

|

779.370

|

| 6/3/2013

|

471,09

|

+8,97(+1,94%)

|

35.557.546

|

487.720

|

| 7/3/2013

|

466,63

|

-4,46(-0,95%)

|

46.949.302

|

791.990

|

| 8/3/2013

|

470,68

|

+4,05(+0,87%)

|

31.769.910

|

473.050

|

| Tổng

|

248.621.734

|

3.723.250

|

||

Tương tự, HNX cũng có 3 phiên giảm và 2 phiên tăng. Tính chung trong tuần, HNX-Index giảm 1,78 điểm, tương đương -2,84% so với tuần trước. Khối lượng giao dịch bình quân đạt 50,56 triệu đơn vị/phiên, giảm 13,8% so với tuần trước. Giá trị giao dịch bình quân 369,26 tỷ đồng/phiên, giảm 20,87% so với tuần trước.

| Tổng hợp giao dịch trên sàn HNX từ ngày 4-8/3 (đv: triệu đồng)

|

||||

| Ngày

|

HNX-INDEX

|

Thay đổi

|

Khối lượng GD

|

Giá trị GD

|

| 4/3/2013

|

60,69 |

-2,09(-3,33%) |

79.844.890 |

592.060 |

| 5/3/2013

|

59,30 |

-1,39(-2,29%) |

62.635.538 |

443.800 |

| 6/3/2013

|

60,82 |

+1,52(+2,56%) |

40.409.893 |

311.310 |

| 7/3/2013

|

60,15 |

-0,67(-1,10%) |

38.172.153 |

272.930 |

| 8/3/2013

|

61,00 |

+0,85(+1,41%) |

31.722.467 |

226.190 |

| Tổng

|

252.784.941

|

1.846.290

|

||

Nhà đầu tư nước ngoài trong tuần vẫn giữ được động thái mua ròng trên cả 2 sàn. Trong đó, họ mua ròng cả 5 phiên trên HOSE, trong khi bán ròng về khối lượng 3 phiên trên HNX. Tuy nhiên, xét về giá trị, họ vẫn mua ròng.

Cụ thể, trên HOSE, họ ròng 34,89 triệu đơn vị, giá trị mua ròng 162,95 tỷ đồng. Trong khi đó, trên HNX, họ mua ròng hơn 2 triệu đơn vị, giá trị mua ròng 27,41 tỷ đồng.

Tính chung trong tuần trên cả 2 sàn, nhà đầu tư nước ngoài mua ròng hơn 10 triệu đơn vị, giá trị mua ròng 190,36 tỷ đồng.

| Tổng hợp giao dịch của nhà đầu tư nước ngoài tuần từ 4 - 8/3 (đv: triệu đồng)

|

||||||

| Ngày

|

Khối lượng

|

Giá trị GD

|

||||

| Mua

|

Bán

|

Mua-Bán

|

Mua

|

Bán

|

Mua-Bán

|

|

| 4/3/2013

|

13.373.634

|

12.144.914

|

1.228.720

|

344.720

|

297.880

|

46.840

|

| 5/3/2013

|

7.578.644

|

5.051.154

|

2.527.490

|

164.180

|

123.610

|

40.570

|

| 6/3/2013

|

4.285.510

|

3.930.836

|

354.674

|

99.900

|

86.990

|

12.910

|

| 7/3/2013

|

10.159.570

|

7.894.070

|

2.265.500

|

230.660

|

197.450

|

33.210

|

| 8/3/2013

|

6.803.230

|

2.992.170

|

3.811.060

|

155.770

|

98.940

|

56.830

|

| Tổng

|

42.200.588

|

32.013.144

|

10.187.444

|

995.230

|

804.870

|

190.360

|

Nhận định của các CTCK

Rất khó kỳ vọng về sự trở lại sớm của dòng tiền

(CTCK ACB - ACBS)

Thị trường kết thúc tuần với một phiên tăng điểm trên cả 2 sàn. Tuy nhiên tính chung cả tuần, chỉ số 2 sàn đều giảm điểm so với tuần trước đó. Phiên thứ Sáu, trên sàn HOSE, chỉ số VN-Index ghi nhận thêm 4,05 điểm, tương đương 0,87% lên mức 470,68 điểm. Cùng lúc đó, chỉ số HNX-Index cũng ghi nhận mức tăng tốt 1,41% lên mức 61,00 điểm.

Thanh khoản trên 2 sàn tiếp tục duy trì ở mức thấp khi giá trị giao dịch trên cả 2 sàn chưa đạt được mức 700 tỷ đồng. Cụ thể, trên sàn HOSE, có hơn 30,1 triệu cổ phiếu được chuyển nhượng, tương đương với giá trị gần 403,7 tỷ đồng; còn sàn HNX chứng kiến hơn 30,1 triệu cổ phiếu được khớp, trị giá hơn 213 tỷ đồng.

Sau 2 phiên giảm mạnh đầu tuần, thị trường trải qua những phiên giao dịch tăng giảm xen kẽ. Điểm chung là khối lượng giao dịch trên cả 2 sàn đều quay lại mức rất thấp và đặc biệt khối lượng phiên tăng điểm thấp hơn (60-65%) so vơi phiên giảm điểm. Khối lượng giao dịch trung bình của tuần này đã xuống mức thấp nhất từ đầu năm.

Tính rộng ra, đây đã là tuần giảm điểm thứ 3 liên tiếp của chi số và đi kèm đó là sự sụt giảm dần về thanh khoản. Những phiên tăng điểm xen ke thường có thanh khoản rất thấp, tạo ra những điểm hồi phục yếu trong nghi ngờ. Hai tuần gần đây thị trường đều trải qua 1-2 phiên giảm điểm mạnh với thanh khoản lớn và sau đó chỉ số dù tăng điểm trong thời gian còn lại cũng không thể lấy lại số điểm đã mất.

Trong ngắn hạn, thị trường đang chuyển sang xu hướng giảm. Mặc dù vẫn có một vài phiên tăng điểm khá nhưng tâm lý chung vẫn là thận trọng. Do đó, rất khó kỳ vọng về sự trở lại sớm của dòng tiền, nhất là trong bối cảnh thị trường thiếu vắng các tin tức hỗ trợ. Chúng tôi không loại trừ thị trường có thể đối mặt với khả năng điều chỉnh tiếp tục sau đợt tăng giá đầu năm.

NĐT trung hạn nên tích lũy thêm cổ phiếu

(CTCK Sài Gòn - SSI)

Thị trường có tín hiệu ban đầu tích cực khi áp lực phải bán không nhiều, thị trường giằng co quanh mức 469 điểm và đóng cửa vượt mốc 470 điểm. Cây nến ngày tăng điểm tạo thành nến Bullish Harami tiệm cận biên trên của mẫu hình kỹ thuật đảo chiều tăng (Falling Wedge Pattern), khối lượng giao dịch ở mức 30,14 triệu đơn vị, tiếp tục ở mức thấp.

Sự hồi phục được đánh giá là khá tích cực, tuy vậy vẫn cần những phiên tăng kèm khối lượng giao dịch cải thiện vượt mạnh qua biên trên của mẫu hình đảo chiều tăng điểm. Nhà đầu tư lướt sóng nên chú ý thêm những yếu tố trên để tham gia trở lại thị trường. Đối với nhà đầu tư trung hạn hoặc có độ ngại rủi ro thấp có thể tiếp tục tận dụng các phiên có giá thấp để tích lũy thêm cổ phiếu vào các phiên giao dịch tuần kế tiếp.

Khả năng tăng mạnh là tương đối khó

(CTCK FPT - FPTS)

Mặc dù chịu tác động của mô hình tăng hai đáy. Tuy nhiên, VN-Index hiện đang trong quá trình hoàn bù cho đợt tăng từ 375-495 nên khả năng tăng mạnh là tương đối khó. Do đó, nhà đầu tư lướt sóng phải hết sức thận trọng khi tham gia thị trường, tránh tranh mua giá cao. Với nhà đầu tư dài hạn vẫn có thể mua vào mã cơ bản tốt.

Tiếp tục phân hóa và biến động hẹp

(CTCK Bảo Việt - BVSC)

Chỉ số hai sàn tăng nhẹ, tuy nhiên thanh khoản chưa có dấu hiệu cải thiện. Giá trị giao dịch chỉ duy trì ở mức thấp, tổng giá trị giao dịch hai sàn chỉ đạt 700 tỷ. Tại sàn HOSE, một số cổ phiếu blue chips như DPM, BVH, SSI có diễn biến giá tích cực nhờ lực cầu xuất phát từ khối ngoại.

Chỉ số VN-Index không thể có phiên bật tăng mạnh bởi những cổ phiếu có vốn hóa lớn như GAS, VNM, VIC biến động không lớn, chủ yếu quanh mức giá tham chiếu. Còn tại sàn HNX, nhiều lệnh mua khối lượng lớn ở các mức giá dưới tham chiếu xuất hiện ở các mã như PVX,

SHB, KLS đã tác động tích cực đến tâm lý của nhà đầu tư. Sự tự tin trở lại giúp lực bán giảm, lực cầu năng động hơn đã giúp HnxIndex đóng cửa ở mức điểm cao nhất trong phiên.

Thị trường đang có diễn biến khá cân bằng, và nếu không xuất hiện cú sốc về thông tin thì vùng hỗ trợ vừa qua sẽ được bảo toàn trong một vài phiên tới. Chúng tôi cho rằng, diễn biến trong giai đoạn sắp tới sẽ cân bằng hơn với sự phân hóa của nhiều cổ phiếu. Nhóm các cổ phiếu được các quỹ ETF mua mới hoặc tăng tỷ trọng sẽ có diễn biến tích cực, trong khi các cổ phiếu thanh khoản thuộc nhóm đầu cơ khó thu hút được dòng tiền như giai đoạn trước.

Theo quan điểm của BVSC, việc biến động trong biên độ hẹp và phân hóa sẽ khiến thị trường xuất hiện một số cơ hội đầu tư ngắn hạn. Phiên đầu tuần sau, nhà đầu tư với mức độ chấp nhận rủi ro cao có thể xem xét giải ngân tỷ trọng thấp vào các cổ phiếu blue chips được các quỹ ETF đầu tư mới, hoặc sẽ gia tăng tỷ lệ nắm giữ.

Điều chỉnh vẫn đang tiếp diễn

(CTCK Maybank Kim Eng - MBKE)

Trong ba ngày gần nhất, VN-Index biến động liên tục tăng giảm xen kẽ. Điều này được nhìn nhận như sự tranh chấp giữa người bán và mua ở khu vực 470 hiện tại. Mặc dù thị trường tăng điểm đáng kể 0,9% trong phiên 8/3, chúng tôi chưa đánh giá cao sự vững vàng của người mua: khối lượng giao dịch của VN-Index tiếp tục giảm sút xuống 30,1 triệu cổ phiếu từ mức 41,3 triệu phiên trước. Mức này cũng chỉ tương đương khoảng 44% mức khối lượng trung bình trong 50 ngày gần nhất. Khối lượng giảm mạnh khi giá hồi phục nhẹ, như được phân tích trong các bản tin trước, cho thấy các nhà đầu tư vẫn đang dè dặt với rủi ro.

Chúng tôi cho rằng, câu chuyện đằng sau của sự điều chỉnh giảm từ đầu tháng 2/2013 là do không có nhiều tiến triển về chi tiết của các giải pháp quan trọng của chính phủ trong ba vấn đề: việc giải quyết vấn đề nợ xấu, gia tăng tỷ lệ sở hữu của các nhà đầu tư nước ngoài và lộ trình tái cơ cấu các doanh nghiệp nhà nước.

Trong tuần này, tiền đồng đã suy yếu và tỷ giá USD/VND đã vượt lên trên 21.000 lần thứ hai kể từ sau Tết và hiện được giao dịch trên thị trường tự do cao hơn khoảng 1% so với tỷ giá chính thức. Chúng tôi cho rằng, biến động này có thể là do thị trường phản ứng với việc Ngân hàng Nhà nước có thể nhập 1-2 tỷ USD vàng mỗi năm và do kỳ vọng lãi suất VND tiếp tục giảm sẽ khiến các ngân hàng cũng như các doanh nghiệp lớn bắt đầu đóng lại các trạng thái chênh lệch lãi suất giữa đồng USD và VND vốn đã được mở ra trong năm 2011-2012 khi lãi suất giữa hai đồng tiền chênh lệch cao.

Chúng tôi cũng được nghe về một số lo ngại từ các chuyên viên môi giới về tin đồn rằng một số quỹ ETF có thể sẽ bán mạnh trên thị trường trong thời gian tới. Cho rằng những lo ngại này là không có cơ sở vững chắc, nhưng chúng tôi thấy tin đồn này rất thú vị vì nó tuân thủ theo quy luật sau: Trong một xu hướng tăng, các nhà đầu tư thường có các tin đồn tốt và ngược lại, trong các xu hướng giảm, thường có các tin đồn về các sự kiện xấu.

Tóm lại, chúng tôi cho rằng, điều chỉnh vẫn đang tiếp diễn và các nhà đầu tư nên đứng ngoài thị trường.

Hạn chế mua đuổi giá cao trong những phiên tăng điểm

(CTCK Rồng Việt - VDSC)

Thanh khoản tăng mạnh trong những phiên giảm điểm và sụt giảm trong những phiên tăng điểm cho thấy tâm lý khá mong manh của các NĐT, nguyên nhân là do thiếu thông tin hỗ trợ và các đợt bán mạnh cuối tuần trước và đầu tuần này khiến cho NĐT trở nên thận trọng. Trước diễn biến của những phiên gần đây, chúng tôi cho rằng, áp lực bán đã được hạn chế bớt, tuy nhiên, chưa có lý do ủng hộ chỉ số phục hồi mạnh trở lại. Do đó, việc mua vào ở các mức giá cao trong những phiên thanh khoản thấp là khá rủi ro và lực mua có thể dễ dàng bị lấn át bởi bên bán khi lượng cổ phiếu trong những phiên bắt đáy đầu tuần là khá lớn.

Tuần giao dịch tới có thể sẽ tiếp tục là một tuần thiếu vắng thông tin hỗ trợ trừ khi những thông tin mới về đề án VAMC hoặc việc nới room cho NĐT nước ngoài được công bố, nếu không khả năng chinh phục trở lại ngưỡng 480 điểm của VNIndex sẽ là rất khó khăn. Trên quan điểm thận trọng, chúng tôi khuyến nghị NĐT, hạn chế mua đuổi giá cao trong những phiên tăng điểm, vùng biến động kỳ vọng trong tuần giao dịch tới đối với VNIndex sẽ nằm trong khoảng (460-480) điểm.

![[interActive] Chứng khoán tuần qua 22-26/4): Bừng tỉnh trước kỳ nghỉ lễ](https://photo-cms-tinnhanhchungkhoan.epicdn.me/300x200/Uploaded/2024/wpxlcdjwi/2022_07_25/shutterstock-1766062292-8874.jpg)